Geldwäsche klingt für viele nach internationaler organisierter Kriminalität, dunklen Hinterzimmern und Briefkastenfirmen auf exotischen Inseln. In der Realität beginnt sie jedoch oft deutlich unspektakulärer – mitten im Geschäftsalltag ganz normaler Unternehmen. Genau hier setzt das Geldwäschegesetz (GwG) an: es schafft präventive Sorgfalts-, Dokumentations- und Meldepflichten, um Risiken sichtbar zu machen, Anonymität aufzubrechen und Verdachtslagen strukturiert an staatliche Stellen weiterzugeben.

Für Steuerberater und andere Verpflichtete bedeutet das GwG vor allem eines: verbindliche Sorgfaltspflichten, klar strukturierte Abläufe und eine zunehmende Verantwortung für Prävention und Transparenz. Dieser Beitrag verzichtet bewusst auf juristische Detailfragen und zeigt stattdessen praxisnah, wie Geldwäsche typischerweise abläuft, warum sie für den Berufsalltag relevant ist und wie die Pflichten aus dem GwG in der täglichen Arbeit konkret greifen.

Geldwäsche – Einfach erklärt

Geldwäsche beschreibt den Prozess, bei dem «schmutziges» Geld aus illegalen Quellen so behandelt wird, dass es am Ende aussieht, als stamme es aus legalen Geschäften. Ein klassisches Bild: Das Geld wird so lange durch verschiedene Stationen «gewaschen», bis seine wahre Herkunft und die dazugehörigen Spuren nicht mehr erkennbar sind.

Illegale Einnahmen können u. a. aus Drogenhandel, Betrug, Steuerhinterziehung oder Korruption stammen. Ohne Geldwäsche wären diese Erlöse kaum nutzbar – denn wer große Geldbeträge nicht plausibel erklären kann, gerät schnell ins Visier der Behörden. Geldwäsche ist daher kein reines Nebenprodukt, sondern ein zentrales Element organisierter Kriminalität.

Auch in Deutschland zeigt sich Geldwäsche häufig in alltäglichen Bereichen – besonders im Immobiliensektor. Hohe Kaufpreise, komplexe Finanzierungsstrukturen und der Einsatz von Bargeld oder ausländischen Gesellschaften können dazu genutzt werden, illegale Gelder in scheinbar legale Vermögenswerte zu überführen. Für Außenstehende wirkt der Erwerb einer Immobilie zunächst unauffällig, tatsächlich kann er aber gezielt dazu dienen, die Herkunft von Geld zu verschleiern. Das macht deutlich: Geldwäsche findet nicht nur im «Untergrund» statt, sondern mitten in der legalen Wirtschaft.

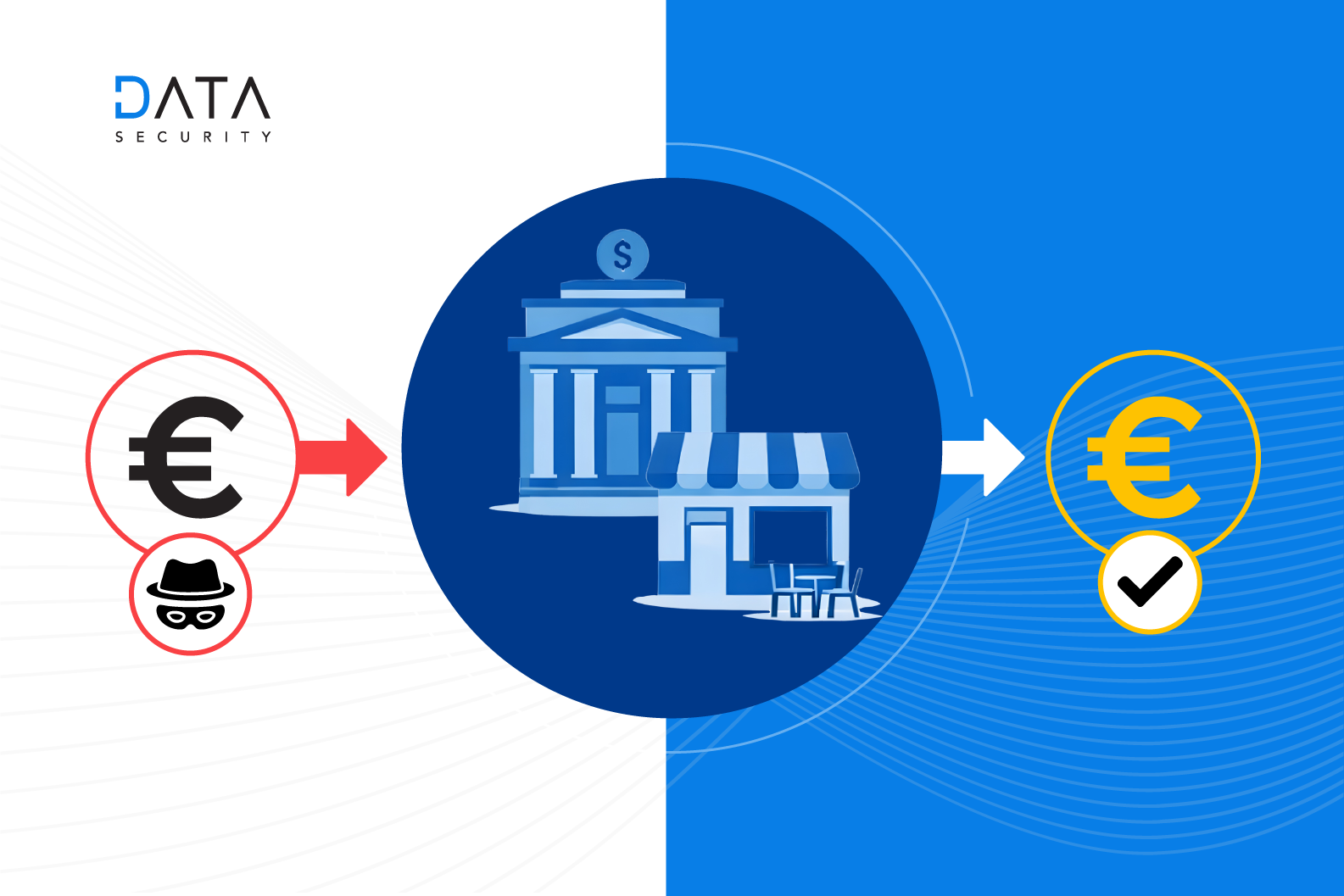

Die drei Phasen der Geldwäsche

Geldwäsche folgt meist einem typischen Muster, das in drei Phasen unterteilt wird:

-

Placement – Einschleusen

In dieser Phase werden illegale Gelder – häufig Bargeld – erstmals in den Finanz- oder Wirtschaftskreislauf eingebracht.

Beispiel: Ein Täter verkauft gestohlene Laptops und speist die Einnahmen über Barzahlungen in den Umsatz eines eigenen Geschäfts ein.

-

Layering – Verschleiern

Anschließend wird versucht, die Herkunft des Geldes durch zahlreiche Transaktionen zu verschleiern.

Beispiel: Überweisungen zwischen verschiedenen Konten, Scheinrechnungen oder Auslandstransfers machen die Geldspur zunehmend unübersichtlich.

-

Integration – Reinwaschen

Am Ende gelangt das Geld scheinbar legal zurück in den Wirtschaftskreislauf.

Beispiel: Die Mittel erscheinen als Unternehmensgewinn oder als Erlös aus dem Verkauf einer Immobilie.

Für Verpflichtete nach dem GwG ist entscheidend: Auffälligkeiten können in jeder dieser Phasen auftreten.

Typische Methoden der Geldwäsche in der Praxis (Fiktive Beispielszenarien)

Bargeldeinzahlungen über Spielhallen und Dritte

Bernd Barovic betreibt mehrere Spielhallen. Drogenhändler aus seinem Umfeld zahlen hohe Bargeldbeträge in Spielautomaten ein. Verluste werden bewusst akzeptiert und als «Kosten» einkalkuliert. Die offiziell ausgewiesenen Einnahmen der Spielhallen dienen später als scheinbar legitime Erklärung für saubere Gewinne.

Geldwäsche über Auslandskonten

Alex Auslandix erwirbt ein Kunstwerk deutlich über dem Marktwert. Kurz darauf wird der Kauf angeblich storniert, der Kaufpreis jedoch auf ein ausländisches Konto zurücküberwiesen. Als Begründung dient ein vermeintlicher Abrechnungsfehler. Auf diese Weise wird Geld scheinbar legitim über Ländergrenzen transferiert.

Luxusgüter kaufen und weiterverkaufen

Rolf Luxaro nutzt illegale Gelder, um hochwertige Fahrzeuge, Schmuck oder exklusive Uhren zu erwerben. Der anschließende Weiterverkauf erfolgt bewusst unter Marktpreis. Der wirtschaftliche Verlust wird einkalkuliert – entscheidend ist der nachvollziehbare und formal saubere Zahlungseingang.

Immobiliengeschäfte mit verdeckten Barzahlungen

Ingrid Immomann kauft eine Immobilie, wobei ein Teil des Kaufpreises bar und außerhalb des notariellen Kaufvertrags gezahlt wird. Später wird das Objekt regulär zu einem höheren Preis veräußert. Das illegale Geld ist im Immobilienwert «aufgegangen» und für Außenstehende nur schwer nachzuvollziehen.

Organisierte Strukturen und familiäre Netzwerke

Die Familie Netzano betreibt mehrere Unternehmen in unterschiedlichen Branchen, etwa Gastronomie, Bauwirtschaft, Immobilien- und Kfz-Handel. Die Betriebe dienen dazu, Gelder zu verschieben, zu vermischen und ihre Herkunft zu verschleiern – häufig auch über Ländergrenzen hinweg.

Deutschland ist besonders anfällig für Geldwäsche

Deutschland gilt in internationalen Risikoanalysen weiterhin als besonders anfällig für Geldwäsche. Ursache hierfür sind weniger fehlende gesetzliche Regelungen als vielmehr strukturelle Rahmenbedingungen, darunter:

- die im europäischen Vergleich hohe Akzeptanz von Bargeld im Wirtschaftsleben,

- gesetzlich vorgesehene Schwellenwerte bei Identifizierungs- und Sorgfaltspflichten, die in der Praxis missbräuchlich ausgenutzt werden können,

- sowie Vollzugs- und Kontrolldefizite, die die Wirksamkeit präventiver Maßnahmen beeinträchtigen.

Ein typisches Praxisbeispiel zeigt diese Problematik deutlich: Auch heute können hochwertige Wirtschaftsgüter – etwa Fahrzeuge oder Luxusuhren – gegen Barzahlung erworben werden, sofern die formalen Schwellenwerte eingehalten werden. Werden solche Vorgänge nicht risikobasiert eingeordnet und wirtschaftlich plausibilisiert, können illegale Gelder vergleichsweise unauffällig in den legalen Wirtschaftskreislauf gelangen.

Gerade hier kommt Steuerberatern eine zentrale Rolle zu. Sie sind aufgrund ihrer Nähe zu Zahlungsströmen, Vermögensverhältnissen und wirtschaftlichen Zusammenhängen besonders geeignet – und nach dem GwG verpflichtet –, Auffälligkeiten frühzeitig zu erkennen, sachlich zu bewerten und gegebenenfalls weitere Maßnahmen einzuleiten.

Wann Unternehmen unwissentlich in Geldwäsche verwickelt werden

Viele Unternehmen geraten nicht vorsätzlich, sondern aufgrund mangelnder Sensibilisierung oder unzureichender Präventionsstrukturen in geldwäscherelevante Sachverhalte. Insbesondere fehlende oder nicht dokumentierte Risikoanalysen, eine unvollständige Kundenidentifikation oder Defizite in der Dokumentation erhöhen die Gefahr, dass Geschäftsbeziehungen missbräuchlich genutzt werden.

Ein erhöhtes Risiko besteht dabei insbesondere in Branchen mit:

- einem hohen Anteil an Bargeldtransaktionen,

- komplexen oder schwer durchschaubaren Unternehmens- und Beteiligungsstrukturen,

- sowie grenzüberschreitenden Geschäftsbeziehungen.

Auch Steuerberater können in solche Konstellationen eingebunden werden, ohne dies zu beabsichtigen. Dies ist insbesondere dann der Fall, wenn wirtschaftlich auffällige Sachverhalte nicht risikobasiert eingeordnet, ungewöhnliche Zahlungsströme nicht plausibilisiert oder Identifizierungs- und Transparenzpflichten – insbesondere hinsichtlich der wirtschaftlich Berechtigten – nicht vollständig GwG-konform umgesetzt werden.

Was passiert, wenn Ermittlungsbehörden aktiv werden?

Werden Aufsichts- oder Ermittlungsbehörden aktiv, richtet sich der Prüfungsfokus bei Verpflichteten – etwa Steuerberatern – regelmäßig auf die ordnungsgemäße Erfüllung der geldwäscherechtlichen Sorgfaltspflichten nach dem GwG. In der Praxis werden dabei insbesondere folgende Unterlagen angefordert:

- Vollständige Identifizierungs- und Legitimationsunterlagen zu Mandanten und wirtschaftlich Berechtigten

- Eine kanzleiweite Risikoanalyse gemäß § 5 GwG sowie nachvollziehbare risikobasierte Bewertungen einzelner Mandate

- Nachweise zur laufenden Überwachung bestehender Geschäftsbeziehungen

- Interne Verfahrens-, Organisations- und Dokumentationsregelungen nach dem GwG

- (Sofern einschlägig) Unterlagen zur internen Entscheidungsfindung im Zusammenhang mit Verdachtsmeldungen

Fehlen diese Nachweise oder sind sie nicht schlüssig, aktuell oder nachvollziehbar dokumentiert, werten die Behörden dies regelmäßig als Pflichtverletzung – unabhängig davon, ob im konkreten Fall tatsächlich Geldwäsche vorlag. Die möglichen Folgen reichen von Bußgeldern und aufsichtsrechtlichen Maßnahmen bis hin zu erheblichen Reputationsschäden; strafrechtliche Ermittlungen kommen insbesondere bei zusätzlichen belastenden Umständen in Betracht.

Der Fokus der Aufsicht liegt dabei zunehmend auf der Qualität, Aktualität und Nachvollziehbarkeit der Dokumentation sowie auf der Frage, ob geldwäscherechtliche Risiken systematisch erkannt und risikobasiert behandelt wurden.

Wachsamkeit schützt vor Beteiligung

Geldwäsche ist kein Randphänomen krimineller Milieus, sondern Teil des regulären Wirtschaftslebens. Kanzleien und Unternehmen schützen sich daher am wirksamsten durch klar definierte Prozesse, sensibilisierte Mitarbeitende und eine konsistente, nachvollziehbare Dokumentation.

Ein funktionierendes geldwäscherechtliches Compliance-System ist dabei kein Selbstzweck und kein Bürokratiehemmnis, sondern ein wirksames Schutzinstrument – insbesondere für Verpflichtete nach dem GwG.

Wer frühzeitig in Struktur, Zuständigkeiten und Kompetenz investiert, reduziert Haftungsrisiken, stärkt die eigene Position gegenüber Aufsichtsbehörden und bleibt handlungsfähig.

Kurz gesagt: Wachsamkeit ist keine optionale Zusatzaufgabe, sondern integraler Bestandteil professioneller Unternehmens- und Kanzleiführung.

Moderne Lösungen wie DS|GwG unterstützen Kanzleien hierbei

Diese Software ist das ideale GwG Prüfungstool für Steuerberater, Wirtschaftsprüfer und Kanzleien, die ihre GwG-Compliance sowie die Know-Your-Customer (KYC) Anforderungen effizient umsetzen möchten.

Vereinbaren Sie am besten gleich einen kurzen Vorstellungstermin, um diesen effizienten Helfer kennenzulernen.