KI in der Steuerberatung – Chancen, Risiken und Regulatorik

Strategien, Chancen und Risiken von Künstliche Intelligenz in der Steuerberatung: Dieses Whitepaper zeigt, wie Kanzleien KI sicher, effizient und rechtskonform integrieren.

Executive Summary

Die Steuerberatungsbranche steht vor einer fundamentalen Transformation. Nach der ersten Welle der Digitalisierung markiert künstliche Intelligenz einen Paradigmenwechsel: KI-Systeme automatisieren nicht nur Routineaufgaben, sondern treffen eigenständige Entscheidungen und entwickeln komplexe Handlungsempfehlungen. Diese Entwicklung zwingt Kanzleien zur strategischen Neuausrichtung.

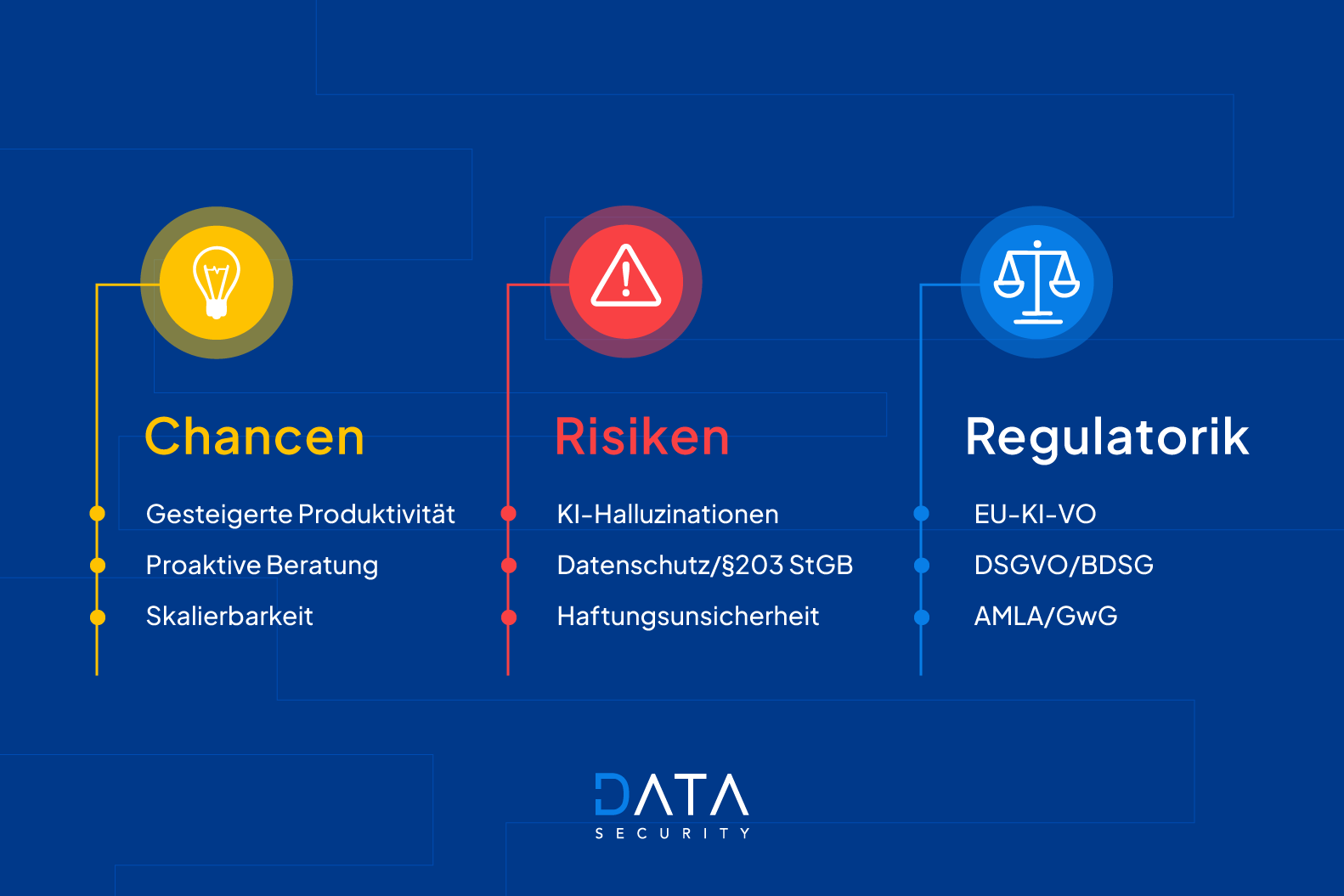

Kernchancen

Dokumentierte Praxisfälle zeigen Produktivitätssteigerungen bis zu 50 Prozent durch KI-Einsatz, insbesondere in der Belegverarbeitung, Compliance-Prüfung und Mandantenkommunikation. KI ermöglicht den Übergang von reaktiver zu proaktiver Beratung, demokratisiert den Zugang zu hochwertiger Beratung und verbessert die Skalierbarkeit des Geschäftsmodells erheblich. Besonders im Bereich der Geldwäscheprävention und des Hinweisgeberschutzes schaffen intelligente Systeme sowohl Effizienzgewinne als auch höhere Erkennungsraten.

Kritische Risiken

Die größten Herausforderungen liegen in den sogenannten KI-Halluzinationen – faktisch falschen, aber überzeugend formulierten Aussagen generativer Systeme. Die Verarbeitung sensibler Mandantendaten durch Cloud-basierte KI-Dienste kollidiert potenziell mit der Verschwiegenheitspflicht nach § 203 StGB und DSGVO-Anforderungen. Ungeklärte Haftungsfragen bei KI-generierten Fehlern schaffen zusätzliche Rechtsunsicherheit. Im AML-Kontext gefährden falsch-positive wie falsch-negative Treffer sowohl die Mandantenbeziehung als auch die regulatorische Compliance.

Regulatorischer Rahmen

Die EU-KI-Verordnung etabliert ein risikobasiertes Regulierungsmodell, wobei viele steuerberatungsrelevante KI-Systeme als "Hochrisiko-KI" eingestuft werden. In Kombination mit DSGVO, Geldwäschegesetz und berufsrechtlichen Vorgaben entsteht ein komplexes Regelwerk mit Bußgeldrisiken in Millionenhöhe. Compliance-Systeme unterliegen besonders strengen Anforderungen an Transparenz, Dokumentation und menschlicher Aufsicht.

Handlungsimperativ

Erfolgreiche KI-Integration erfordert einen strukturierten Ansatz: Beginnen Sie mit klar definierten, risikoarmen Anwendungsfällen. Führen Sie Datenschutz-Folgenabschätzungen durch und sichern Sie Auftragsverarbeitungsverträge rechtlich ab. Investieren Sie massiv in die Qualifizierung von Mitarbeitenden – nicht um Programmierer auszubilden, sondern um KI-Kompetenz und kritische Urteilsfähigkeit zu entwickeln. Etablieren Sie KI als Assistenzsystem, nicht als Autopilot: Die fachliche Beurteilung und Qualitätskontrolle muss beim qualifizierten Berater bleiben, während die rechtliche Gesamtverantwortung für den KI-Einsatz bei der Geschäftsführung liegt.

Die Integration von KI in die Steuerberatung ist unausweichlich. Die Chancen überwiegen die Risiken, sofern Implementierung und Betrieb sorgfältig gesteuert werden. Beginnen Sie jetzt – strukturiert, aber entschlossen. Die Zukunft der Steuerberatung wird von KI geprägt sein. Die entscheidende Frage ist, ob Sie diese Zukunft mitgestalten oder von ihr überrollt werden.

Die Steuerberatung durchläuft gegenwärtig eine Transformation, deren Tragweite sich erst allmählich abzeichnet. Was mit der Digitalisierung begann – beschleunigte Prozesse, vernetzte Kommunikation, neue Beratungsformate – mündet nun in eine zweite, weitaus tiefgreifendere Phase des technologischen Wandels. Mit dem Aufkommen leistungsfähiger KI-Systeme stehen Steuerberater vor Herausforderungen, die das traditionelle Berufsbild grundlegend in Frage stellen und gleichzeitig völlig neue Perspektiven eröffnen.

Die bisherige digitale Evolution konzentrierte sich auf die Optimierung bestehender Abläufe: Buchhaltungssoftware wurde Cloud-basiert durchgeführt, Belege digital archiviert und Workflows automatisiert. Diese Technologien erleichterten die Arbeit, veränderten aber nicht deren Kern. Mit der Integration künstlicher Intelligenz verhält es sich anders. Moderne KI-Anwendungen beschränken sich nicht auf die Automatisierung von Routineaufgaben – sie treffen eigenständig Entscheidungen, führen komplexe Analysen durch und bereiten inhaltliche Empfehlungen vor, die bislang ausschließlich in den Kompetenzbereich qualifizierter Fachkräfte fielen.

Diese Entwicklung wirft grundlegende Fragen auf, die weit über technische Implementierungsdetails hinausreichen. Es geht nicht mehr darum, ob KI in den Kanzleialltag integriert werden sollte – diese Entscheidung hat der Markt bereits getroffen. Die eigentliche Herausforderung besteht darin, einen Weg zu finden, der rechtliche Konformität, Mandanteninteressen und strategische Positionierung in Einklang bringt. Steuerberater müssen sich neu definieren: als Navigatoren in einem zunehmend komplexen regulatorischen Umfeld, als Qualitätssicherer maschineller Entscheidungen und als vertrauenswürdige Berater in einer von Algorithmen geprägten Welt.

Dieses Whitepaper versteht sich als Kompass für diese Navigation. Es analysiert die Potenziale und Fallstricke des KI-Einsatzes, durchleuchtet den regulatorischen Rahmen mit besonderem Fokus auf die EU-KI-Verordnung und entwickelt konkrete Handlungsstrategien für Kanzleien unterschiedlicher Größe und Ausrichtung. Dabei geht es nicht um technologische Euphorie, sondern um eine nüchterne Bestandsaufnahme dessen, was möglich, sinnvoll und rechtlich zulässig ist.

Technologische Grundlagen von KI im Kanzleikontext

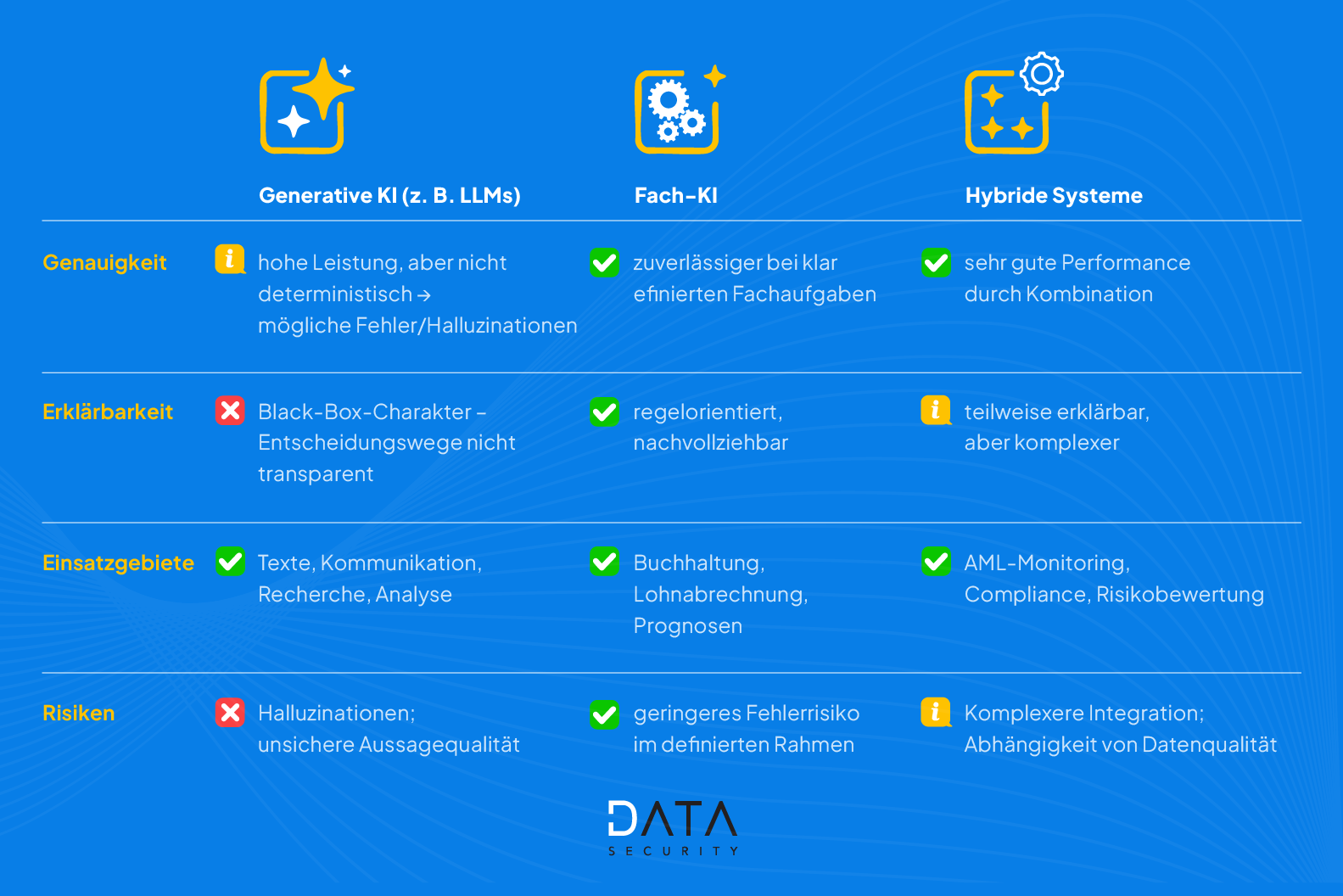

Der Begriff "Künstliche Intelligenz" hat sich zu einem Sammelbecken für unterschiedlichste Technologien entwickelt, deren gemeinsamer Nenner die Fähigkeit zur selbstständigen Mustererkennung und Entscheidungsfindung ist. Für Steuerberater ist es unerlässlich, zwischen verschiedenen KI-Kategorien zu unterscheiden, um fundierte Entscheidungen über deren Einsatz treffen zu können.

Generative KI-Systeme wie ChatGPT, Claude oder Microsoft Copilot repräsentieren die sichtbarste Speerspitze der KI-Revolution. Diese sogenannten "Large Language Models" verstehen natürliche Sprache, verarbeiten sie kontextbezogen und generieren eigenständig Texte, die von menschlichen Äußerungen kaum zu unterscheiden sind. Ihre Universalität macht sie zu verlockenden Werkzeugen für den Kanzleialltag: Sie formulieren Mandantenschreiben, fassen mehrseitige Urteile zusammen, durchforsten Gesetzeskommentare nach relevanten Passagen oder bereiten komplexe Sachverhalte verständlich auf. Die Kehrseite dieser Vielseitigkeit ist ihre Unberechenbarkeit – generative Systeme arbeiten probabilistisch, nicht deterministisch, was zu überzeugend formulierten, aber inhaltlich falschen Aussagen führen kann.

Dem gegenüber stehen spezialisierte Fach-KI-Lösungen, die für konkrete Aufgaben im steuerlichen und buchhalterischen Kontext entwickelt wurden. Diese Systeme mögen weniger spektakulär erscheinen, bieten aber oft die verlässlichere Performance. OCR-basierte Belegerkennungssysteme haben sich über Jahre bewährt und erreichen mittlerweile Erkennungsraten, die eine menschliche Bearbeitung übertreffen. Intelligente Lohnabrechnungssoftware berücksichtigt automatisch Gesetzesänderungen und individuelle Konstellationen von Mitarbeitenden. Prognose-Tools analysieren historische Finanzdaten und erstellen tragfähige Vorhersagen über zukünftige Steuerbelastungen oder Liquiditätsentwicklungen.

Ein dritter, oft übersehener Bereich sind hybride Systeme, die verschiedene KI-Technologien kombinieren. So nutzen moderne Compliance-Plattformen maschinelles Lernen zur Mustererkennung in Transaktionsdaten, Natural Language Processing zur Auswertung von Nachrichtenquellen und regelbasierte Systeme zur Anwendung regulatorischer Vorgaben. Diese Kombination verschiedener Ansätze verspricht die höchste Praxistauglichkeit, erfordert aber auch die komplexeste Integration.

Die technologische Landschaft entwickelt sich mit beeindruckender Geschwindigkeit weiter. Was heute als "cutting-edge" gilt, kann morgen bereits überholt sein. Für Steuerberater bedeutet dies, dass die Investition in KI-Technologie nicht als einmaliges Projekt, sondern als kontinuierlicher Prozess verstanden werden muss. Die Herausforderung besteht darin, den richtigen Zeitpunkt für den Einstieg zu finden – früh genug, um Wettbewerbsvorteile zu sichern, aber spät genug, um von ausgereiften Lösungen zu profitieren.

Chancen für Steuerberater

Die Integration künstlicher Intelligenz in die Steuerberatung eröffnet Möglichkeiten, die noch vor wenigen Jahren undenkbar schienen. Der offensichtlichste Vorteil liegt in der Automatisierung zeitintensiver Routineaufgaben, die traditionell einen erheblichen Teil der Arbeitskapazität binden. Wenn KI-Systeme die Belegerfassung, Dateneingabe und Erstprüfung übernehmen, gewinnen Mitarbeitende Zeit für Tätigkeiten, die echten Mehrwert schaffen: strategische Beratung, individuelle Mandantenbetreuung und kreative Gestaltungslösungen.

Die Qualitätssteigerung durch KI manifestiert sich auf mehreren Ebenen. Moderne Analysesysteme durchforsten Datenberge mit einer Gründlichkeit und Geschwindigkeit, die ihr menschliches Pendent niemals erreichen könnten. Sie identifizieren Muster in Jahresabschlüssen, die auf Optimierungspotenziale hinweisen, erkennen Anomalien in Buchführungsdaten, die auf Fehler oder Unregelmäßigkeiten deuten, und prognostizieren Liquiditätsentwicklungen mit beeindruckender Präzision. Diese Fähigkeiten ermöglichen es Steuerberatern, von der reaktiven zur proaktiven Beratung überzugehen – statt Probleme zu lösen, können sie diese antizipieren und vermeiden.

Ein besonders vielversprechendes Anwendungsfeld ist die personalisierte Mandantenbetreuung. KI-gestützte Systeme analysieren das individuelle Profil jedes Mandanten – Branche, Größe, Geschäftsmodell, bisherige Herausforderungen – und generieren maßgeschneiderte Empfehlungen. Ein mittelständisches Produktionsunternehmen erhält andere Hinweise zur Steueroptimierung als ein freiberuflicher Consultant. Diese Individualisierung war bislang nur mit erheblichem manuellem Aufwand möglich und blieb daher oft Großmandanten vorbehalten. KI demokratisiert hier also den Zugang zu hochwertiger, personalisierter Beratung.

Die Verfügbarkeit von Beratungsleistungen erfährt durch KI eine neue Dimension. Intelligente Chatbots und digitale Assistenten stehen rund um die Uhr zur Verfügung, beantworten Standardfragen, leiten komplexere Anfragen an die richtigen Ansprechpartner weiter und sammeln vorab relevante Informationen. Dies verbessert nicht nur die Mandantenzufriedenheit, sondern entlastet auch die Mitarbeitenden von repetitiven Kommunikationsaufgaben. Gerade für kleinere Kanzleien, die sich keine 24/7-Besetzung leisten können, stellt dies einen erheblichen Wettbewerbsvorteil dar.

Die wirtschaftlichen Vorteile sind erheblich. Verschiedene Studien belegen, dass der Einsatz von Künstlicher Intelligenz im Rechnungswesen und in der Steuerberatung insbesondere bei Routine- und Dokumentationsaufgaben deutliche Effizienzgewinne ermöglicht. Untersuchungen von KPMG [1] und dem Institut der deutschen Wirtschaft [2] zeigen, dass bis zu ein Drittel der heutigen Arbeitszeit in der Branche automatisierbar ist – ein Potenzial, das sich in entsprechenden Produktivitätssteigerungen niederschlägt. Für Kanzleien bedeutet dies: Mit gleichbleibendem Personaleinsatz lassen sich mehr Mandate betreuen oder die gewonnene Zeit kann in höherwertige Beratungsleistungen investiert werden. Gerade vor dem Hintergrund des zunehmenden Fachkräftemangels eröffnet dies neue Möglichkeiten für Skalierung und Wettbewerbsfähigkeit.

Risiken und Herausforderungen

Die Euphorie über die Möglichkeiten künstlicher Intelligenz darf nicht den Blick auf die erheblichen Risiken verstellen, die mit ihrem Einsatz verbunden sind. Das gravierendste Problem generativer KI-Systeme sind die sogenannten "Halluzinationen" – plausibel klingende, aber faktisch falsche Aussagen, die das System mit derselben Überzeugungskraft präsentiert wie korrekte Informationen. Für Steuerberater, deren Arbeit auf Präzision und Verlässlichkeit basiert, stellt dies eine enorme Herausforderung dar.

Die Tücke liegt in dem unauffälligen Charakter dieser Fehler. Eine KI kann einen Steuersatz korrekt zitieren, aber das falsche Anwendungsdatum nennen. Sie kann eine Gesetzesnorm richtig wiedergeben, aber den entscheidenden Ausnahmetatbestand übersehen. Sie kann eine schlüssige Argumentation entwickeln, die auf einem nicht existenten Urteil basiert. Solche Fehler zu identifizieren erfordert genau die Fachkompetenz, die die KI eigentlich entlasten sollte. Das Paradoxon: Je besser die KI wird, desto schwieriger wird es, ihre Fehler zu erkennen.

Der Datenschutz entwickelt sich zum neuralgischen Punkt des KI-Einsatzes in der Steuerberatung. Die Verarbeitung sensibler Mandantendaten durch externe KI-Dienste wirft fundamentale rechtliche Fragen auf. Viele populäre KI-Tools speichern Eingaben zur Verbesserung ihrer Modelle – ein absolutes No-Go bei vertraulichen Steuerinformationen. Selbst wenn Anbieter Vertraulichkeit zusichern, bleibt die Frage der Datenlokalisierung: Wo werden die Daten verarbeitet, wer hat potenziell Zugriff, welche Rechtsordnung gilt im Konfliktfall? Die DSGVO setzt hier enge Grenzen, deren Überschreitung nicht nur Bußgelder, sondern auch den Verlust des Mandantenvertrauens nach sich ziehen kann.

Die Haftungsfrage stellt Kanzleien vor ein Dilemma. Wer trägt die Verantwortung, wenn eine KI-generierte Steuerberatung zu Schäden führt? Der Softwareanbieter wird sich auf Haftungsausschlüsse berufen, der Mandant wird den Steuerberater in die Pflicht nehmen. Die Berufshaftpflichtversicherungen haben noch keine einheitliche Linie zum Umgang mit KI-bedingten Schäden entwickelt. Kanzleien bewegen sich hier in einer rechtlichen Grauzone, die erhebliche finanzielle Risiken birgt.

Im Kontext der Geldwäscheprävention potenzieren sich die Herausforderungen. KI-Systeme zur Transaktionsüberwachung produzieren regelmäßig falsch-positive Treffer – legitime Geschäfte werden als verdächtig eingestuft. Dies führt zu unnötigen Verdachtsmeldungen, verärgerten Mandanten und erhöhtem Bearbeitungsaufwand. Gravierender sind falsch-negative Ergebnisse: Wenn tatsächlich verdächtige Transaktionen nicht erkannt werden, drohen regulatorische Sanktionen und strafrechtliche Konsequenzen. Die Aufsichtsbehörden zeigen wenig Verständnis für den Verweis auf fehlerhafte KI-Systeme.

Die Abhängigkeit von Technologieanbietern schafft neue Vulnerabilitäten. Was geschieht, wenn ein KI-Anbieter seinen Service einstellt, die Preise drastisch erhöht oder von einem Konkurrenten übernommen wird? Wie sichert man die Kontinuität der Geschäftsprozesse, wenn zentrale Funktionen auf externe KI-Dienste angewiesen sind? Die digitale Souveränität der Kanzlei steht auf dem Spiel.

Ein oft unterschätztes Risiko ist der Kompetenzverlust bei Mitarbeitenden. Wenn Routineaufgaben vollständig automatisiert werden, fehlt Berufseinsteigern die Möglichkeit, grundlegende Fähigkeiten zu entwickeln. Die nächste Generation von Steuerberatern könnte zwar KI-Tools bedienen, aber die zugrundeliegenden fachlichen Zusammenhänge nicht mehr durchdringen. Dies gefährdet langfristig die Qualität der Beratung und die Fähigkeit, KI-Ergebnisse kritisch zu hinterfragen.

Die Datenschutz-Grundverordnung (DSGVO) bildet das rechtliche Fundament für jeden KI-Einsatz in der Steuerberatung. Ihre Prinzipien – Rechtmäßigkeit, Zweckbindung, Datenminimierung, Richtigkeit, Speicherbegrenzung und Integrität – kollidieren teilweise erheblich mit der Funktionsweise moderner KI-Systeme. Machine-Learning-Algorithmen benötigen große Datenmengen zum Training, arbeiten mit probabilistischen Modellen statt deterministischen Regeln und produzieren Ergebnisse, deren Zustandekommen oft nicht vollständig nachvollziehbar ist.

Die Rechtmäßigkeit der Datenverarbeitung erfordert eine tragfähige Rechtsgrundlage. Während die Erfüllung steuerrechtlicher Pflichten oft als Legitimation dient, wird es bei darüber hinausgehenden KI-Anwendungen kompliziert. Die Einwilligung des Mandanten mag formal ausreichen, wirft aber Fragen zur Freiwilligkeit und Informiertheit auf: Kann ein Mandant wirklich verstehen und bewerten, was mit seinen Daten in einem neuronalen Netzwerk geschieht?

Das Prinzip der Datenminimierung steht in direktem Konflikt zum Datenhunger von KI-Systemen. Je mehr Daten zur Verfügung stehen, desto präziser arbeiten die Algorithmen. Die DSGVO verlangt jedoch, nur die für den konkreten Zweck erforderlichen Daten zu verarbeiten. Dieser Spagat erfordert eine sorgfältige Abwägung und dokumentierte Begründung für jeden Datenpunkt, der in die KI-Verarbeitung einfließt.

Besondere Brisanz entfaltet das Transparenzgebot. Betroffene haben das Recht zu erfahren, wie automatisierte Entscheidungen zustande kommen. Bei komplexen KI-Systemen, insbesondere Deep-Learning-Modellen, ist dies technisch oft unmöglich. Die "Black Box"-Problematik – die Tatsache, dass bei komplexen KI-Systemen nicht nachvollziehbar ist, wie sie zu ihren Ergebnissen kommen – stellt Steuerberater vor die Wahl: Entweder sie verzichten auf die leistungsfähigsten KI-Modelle oder sie riskieren Verstöße gegen datenschutzrechtliche Auskunftspflichten. Wenn ein Mandant fragt, warum die KI eine bestimmte Steuergestaltung empfiehlt oder eine Transaktion als verdächtig einstuft, kann bei fortgeschrittenen neuronalen Netzwerken niemand eine präzise Antwort geben – die Entscheidungswege verlieren sich in Millionen von Parametern und Gewichtungen.

Das Bundesdatenschutzgesetz (BDSG) ergänzt die DSGVO um nationale Spezifika, die für Steuerberater relevant sind. Besonders die Regelungen zum Beschäftigtendatenschutz gewinnen an Bedeutung, wenn KI zur Leistungsüberwachung oder Personaleinsatzplanung genutzt wird. Die Mitbestimmungsrechte des Betriebsrats – sofern vorhanden – müssen beachtet werden, was den Implementierungsprozess verkompliziert und verlangsamt.

Berufsrechtliche Vorgaben

Das Berufsrecht der Steuerberater setzt dem KI-Einsatz enge Grenzen, die über allgemeine datenschutzrechtliche Anforderungen hinausgehen. Die Verschwiegenheitspflicht nach § 57 StBerG [3] und ihre strafrechtliche Absicherung durch § 203 StGB [4] schaffen einen besonderen Schutzraum für Mandanteninformationen, der durch KI-Anwendungen nicht durchbrochen werden darf.

Die Kernfrage lautet: Wahrt die Nutzung externer KI-Dienste das Mandatsgeheimnis? Wenn Mandantendaten zur Verarbeitung an Cloud-Server übertragen werden, die möglicherweise in Drittstaaten stehen und von internationalen Technologiekonzernen betrieben werden, ist die Vertraulichkeit gefährdet. Selbst verschlüsselte Übertragungen und vertragliche Zusicherungen bieten keine absolute Sicherheit. Die Rechtsprechung hat hier noch keine klaren Leitlinien entwickelt, was dazu führt, dass Steuerberater in einer Zone rechtlicher Unsicherheit agieren.

Die Sorgfaltspflicht des Steuerberaters erfährt durch KI eine neue Dimension. Sie umfasst nicht mehr nur die fachlich korrekte Beratung, sondern auch die sorgfältige Auswahl, Implementierung und Überwachung von KI-Systemen. Ein Steuerberater, der sich blind auf KI-Ergebnisse verlässt, verletzt seine Berufspflichten ebenso wie einer, der offensichtlich ungeeignete KI-Tools einsetzt. Die Anforderungen an die Dokumentation steigen: Jede KI-gestützte Entscheidung muss nachvollziehbar begründet und überprüft worden sein.

Die Unabhängigkeit des Steuerberaters könnte durch KI-Systeme kompromittiert werden, wenn diese von Anbietern stammen, die eigene Interessen verfolgen. Ein KI-Tool, das systematisch bestimmte Gestaltungen empfiehlt, weil der Anbieter davon profitiert, untergräbt die neutrale Beratung. Steuerberater müssen die Funktionsweise und den möglichen Bias ihrer KI-Werkzeuge verstehen, um ihre Unabhängigkeit zu wahren.

EU-KI-Verordnung (EU-KI-VO)

Die EU-KI-Verordnung markiert einen Paradigmenwechsel in der Regulierung künstlicher Intelligenz. Ihr risikobasierter Ansatz klassifiziert KI-Systeme in verschiedene Kategorien, die mit abgestuften Anforderungen verbunden sind. Für Steuerberater ist diese Klassifizierung von entscheidender Bedeutung, da sie bestimmt, welche Compliance-Pflichten zu erfüllen sind.

Viele in der Steuerberatung eingesetzte KI-Systeme fallen in die Kategorie der Hochrisiko-KI. Dies betrifft insbesondere Systeme zur Kreditwürdigkeitsprüfung, zur Bewertung von Personen im Beschäftigungskontext oder zur Unterstützung behördlicher Entscheidungen. Aber auch KI-Tools zur Geldwäscheprävention können als Hochrisiko-Systeme eingestuft werden, da sie potenziell zu Verdachtsmeldungen führen, die erhebliche Konsequenzen für Betroffene haben.

Hochrisiko-KI unterliegt strengen Anforderungen: Risikomanagement-Systeme müssen etabliert, Datenqualität sichergestellt und menschliche Aufsicht gewährleistet werden. Die technische Dokumentation muss so umfassend sein, dass Behörden die Funktionsweise vollständig nachvollziehen können. Transparenzpflichten verlangen, dass Nutzer über den Einsatz von KI informiert werden – eine Herausforderung, wenn KI subtil in Standardprozesse integriert ist.

Generative KI, die zunehmend in der Mandantenkommunikation eingesetzt wird, unterliegt besonderen Kennzeichnungspflichten. Jeder KI-generierte Text muss als solcher erkennbar sein. Dies wirft praktische Fragen auf: Wie kennzeichnet man einen Geschäftsbrief, der von einem Menschen verfasst, aber von KI überarbeitet wurde? Ab welchem Grad der KI-Unterstützung greift die Kennzeichnungspflicht?

Die Verordnung sieht empfindliche Sanktionen vor – Geldbußen von bis zu 35 Millionen Euro oder 7% des weltweiten Jahresumsatzes [5]. Diese Dimensionen zwingen auch kleine Kanzleien, die Compliance-Anforderungen ernst zu nehmen. Die Übergangfristen sind knapp bemessen, was schnelles Handeln erfordert.

Handlungsempfehlungen für Steuerberater

Die erfolgreiche Integration von KI in die Steuerberatungspraxis erfordert einen strukturierten Ansatz, der technische, rechtliche und organisatorische Aspekte gleichermaßen berücksichtigt.

Der erste Schritt besteht in einer ehrlichen Bestandsaufnahme:

- Wo liegen die größten Effizienzpotenziale der eigenen Kanzlei?

- Welche Prozesse eignen sich für Automatisierung?

- Wo kann KI echten Mehrwert schaffen, ohne unverhältnismäßige Risiken einzugehen?

Eine Risikoanalyse sollte nicht nur technische und rechtliche Aspekte abdecken, sondern auch kulturelle Faktoren berücksichtigen.

- Wie stehen Mitarbeitende zur KI-Einführung?

- Befürchten sie den Verlust ihrer Arbeitsplätze oder sehen sie Chancen zur Weiterentwicklung?

- Wie reagieren Mandanten auf KI-gestützte Beratung?

Diese weichen Faktoren entscheiden oft über Erfolg oder Misserfolg der KI-Implementierung.

Die Entwicklung einer KI-Strategie sollte nicht isoliert erfolgen, sondern in die Gesamtstrategie der Kanzlei eingebettet sein. KI ist kein Selbstzweck, sondern ein Werkzeug zur Erreichung übergeordneter Ziele: bessere Mandantenbetreuung, höhere Effizienz, neue Geschäftsfelder. Die Strategie sollte klare Ziele definieren, Erfolgskriterien festlegen und Meilensteine für die Umsetzung setzen.

Wichtig ist auch die Definition von No-Go-Areas – Bereiche, in denen aus rechtlichen oder ethischen Gründen auf KI verzichtet wird. Die Auswahl geeigneter KI-Systeme erfordert eine systematische Evaluation. Technische Leistungsfähigkeit ist nur ein Kriterium unter vielen.

Ebenso wichtig sind Datenschutz-Features, Integrationsfähigkeit in bestehende Systeme, Skalierbarkeit, Support-Qualität und die Reputation des Anbieters. Ein Proof of Concept mit ausgewählten Systemen hilft, die tatsächliche Praxistauglichkeit zu bewerten. Dabei sollten nicht nur Best-Case-Szenarien getestet werden, sondern gezielt auch Grenzfälle und Ausnahmesituationen.

Die rechtliche Absicherung des KI-Einsatzes beginnt mit einer Datenschutz-Folgenabschätzung nach Artikel 35 der DSGVO. Diese ist bei KI-Anwendungen meist verpflichtend und hilft, Risiken systematisch zu identifizieren und zu adressieren.

Auftragsverarbeitungsverträge mit KI-Anbietern müssen sorgfältig geprüft und verhandelt werden. Standardverträge großer Technologiekonzerne genügen oft nicht den spezifischen Anforderungen der Steuerberatung. Besonderes Augenmerk verdienen Regelungen zu Datenlokalisierung, Subunternehmern, Löschpflichten und Haftung.

Die organisatorische Integration von KI erfordert jedoch mehr als technische Implementierung. Prozesse müssen angepasst, Verantwortlichkeiten neu definiert und Kontrollmechanismen etabliert werden. Ein KI-Beauftragter oder ein KI-Gremium kann die Koordination übernehmen und als Ansprechpartner für Mitarbeitende und Mandanten designiert werden.

Wichtig ist die Etablierung eines kontinuierlichen Verbesserungsprozesses: KI-Systeme müssen regelmäßig evaluiert, nachjustiert und bei Bedarf ersetzt werden.

Die Qualifizierung der Mitarbeitenden ist erfolgskritisch. Es geht nicht darum, aus Steuerberatern Programmierer zu machen, sondern um die Vermittlung von KI-Kompetenz:

- Verständnis für Möglichkeiten und Grenzen

- Fähigkeit zur kritischen Bewertung von KI-Ergebnissen

- Souveräner Umgang mit KI-Tools

Schulungen sollten praxisnah gestaltet sein und kontinuierlich aktualisiert werden. Besonders wichtig ist die Sensibilisierung für Risiken – Mitarbeitende müssen lernen, KI-Halluzinationen zu erkennen und angemessen darauf zu reagieren.

Die Kommunikation mit Mandanten über den KI-Einsatz erfordert Fingerspitzengefühl. Transparenz ist geboten und teilweise rechtlich vorgeschrieben, darf aber nicht zu Verunsicherung führen. Mandanten sollten verstehen, dass KI die menschliche Beratung nicht ersetzt, sondern verbessert. Die Vorteile – schnellere Bearbeitung, präzisere Analysen, proaktive Beratung – sollten konkret und nachvollziehbar kommuniziert werden. Gleichzeitig muss klar sein, dass sensible Entscheidungen weiterhin von qualifizierten Steuerberatern getroffen werden.

Praxisbeispiele und Best Practices

Die Implementierung von KI in der Steuerberatung ist also keine Zukunftsmusik mehr – zahlreiche Kanzleien haben bereits beeindruckende Erfolge erzielt.

Ein mittelständisches Steuerbüro konnte durch die Einführung einer KI-gestützten Belegverarbeitung die Bearbeitungszeit für Buchhaltungsmandate um 60 Prozent reduzieren [6]. Das System erkennt nicht nur Belege und extrahiert relevante Daten, sondern lernt auch mandantenspezifische Besonderheiten und verbessert kontinuierlich seine Erkennungsrate. Solche Effizienzgewinne werden branchenweit bei der Implementierung moderner OCR-Systeme mit Machine-Learning-Komponenten beobachtet.

Großkanzleien setzen zunehmend auf umfassende AML-Systeme, die Machine Learning mit regelbasierten Ansätzen kombinieren. Diese Systeme screenen täglich tausende Transaktionen, gleichen diese mit internationalen Sanktionslisten ab und identifizieren verdächtige Muster. In dokumentierten Fällen konnte die Falsch-Positiv-Rate gegenüber traditionellen Systemen um 30 bis 40 Prozent gesenkt werden, während gleichzeitig die Erkennungsrate tatsächlich verdächtiger Transaktionen stieg. Entscheidend für den Erfolg solcher Implementierungen ist die enge Zusammenarbeit zwischen Compliance-Experten und Data Scientists während der Entwicklungsphase.

Ein besonders innovativer Ansatz in der Branche ist der Einsatz von KI zur proaktiven Steuergestaltung. Dabei analysieren Systeme kontinuierlich Gesetzesänderungen, neue Urteile und Verwaltungsanweisungen und gleichen diese mit den Profilen der Mandanten ab. Identifiziert die KI Optimierungspotenziale oder Handlungsbedarf, generiert sie automatisch personalisierte Hinweise für die Berater.

Diese können dann gezielt auf Mandanten zugehen und individuelle Lösungen entwickeln. Kanzleien, die solche Systeme einsetzen, berichten von messbarer Steigerung der Mandantenzufriedenheit, da Probleme oft gelöst werden, bevor sie akut sind.

Diese Erfolgsgeschichten zeigen gemeinsame Muster

- Der KI-Einsatz erfolgte nicht flächendeckend, sondern fokussiert auf spezifische Anwendungsfälle mit klarem Mehrwert.

- Die Implementierung erfolgte schrittweise mit ausgiebigen Testphasen und kontinuierlicher Optimierung.

- Die Einbindung der Mitarbeitenden von Anfang an war entscheidend – sie wurden nicht vor vollendete Tatsachen gestellt, sondern aktiv in die Gestaltung einbezogen.

- Die rechtliche Compliance wurde nicht als lästige Pflicht, sondern als Qualitätsmerkmal verstanden und kommuniziert.

Aus den Erfahrungen der "Pioniere" lassen sich wertvolle Lehren ziehen. Die Wichtigste: KI ist kein Allheilmittel, sondern ein Werkzeug, dessen Erfolg von der richtigen Anwendung abhängt.

Kanzleien, die KI als Ergänzung menschlicher Expertise verstehen und einsetzen, erzielen die besten Ergebnisse. Jene, die KI als Ersatz für Fachkompetenz sehen, scheitern früher oder später an der Komplexität der Materie.

Zukunftsperspektive

Die Entwicklung der KI in der Steuerberatung steht erst am Anfang einer Transformation, deren Ausmaß sich heute nur erahnen lässt. Die technologische Evolution vollzieht sich in atemberaubendem Tempo – was heute als State-of-the-Art gilt, wird in wenigen Jahren antiquiert wirken. Für Steuerberater bedeutet dies, dass Anpassungsfähigkeit zur Kernkompetenz wird.

Die nächste Generation von KI-Systemen wird nicht nur reaktiv auf Anfragen reagieren, sondern proaktiv agieren. Sie werden Marktentwicklungen antizipieren, regulatorische Änderungen vorhersehen und Mandanten warnen, bevor Probleme entstehen.

Die Grenzen zwischen verschiedenen KI-Anwendungen werden verschwimmen – ein integriertes System wird Buchhaltung, Steuerberatung, Compliance und strategische Planung in einem nahtlosen Workflow verbinden.

Die Rolle des Steuerberaters wird sich fundamental wandeln. Die klassische Deklarationsberatung wird weitgehend automatisiert sein. Der Fokus verschiebt sich auf strategische Gestaltung, Risikomanagement und die Navigation durch ein immer komplexeres regulatorisches Umfeld. Steuerberater werden zu "Trusted Advisors", die nicht nur steuerliche, sondern ganzheitliche Unternehmensberatung bieten. Die Fähigkeit, KI-Systeme zu verstehen, zu steuern und ihre Ergebnisse zu interpretieren, wird zur Grundvoraussetzung.

Für Kanzleien bedeutet dies, dass Investitionen in KI nicht aufgeschoben werden können. Die Frage ist nicht mehr, ob KI finanzierbar, sondern ob der Verzicht darauf noch vertretbar ist. Die Kluft zwischen digitalisierten und traditionellen Kanzleien wird sich voraussichtlich dramatisch vergrößern. Mandanten werden zunehmend erwarten, dass ihre Berater technologisch auf der Höhe der Zeit sind.

Die Ausbildung künftiger Steuerberater:innen muss diese Entwicklung reflektieren. Neben klassischem Steuerrecht werden Datenanalyse, KI-Verständnis und digitale Kompetenz zu Kernbestandteilen des Curriculums. Berufsschulen, Hochschulen, Steuerakademien und Berufsverbände sind gefordert, ihre Ausbildungsprogramme und Vorbereitungskurse anzupassen. Lebenslanges Lernen wird von der Phrase zur Notwendigkeit.

Fazit

Künstliche Intelligenz in der Steuerberatung ist weder Heilsversprechen noch Bedrohung – sie ist eine Realität, mit der sich die Branche arrangieren muss. Die Technologie bietet enorme Chancen zur Effizienzsteigerung, Qualitätsverbesserung und Erschließung neuer Geschäftsfelder. Gleichzeitig stellt sie Kanzleien vor Herausforderungen, die weit über technische Fragen hinausgehen.

Der rechtliche Rahmen – von der DSGVO über die EU-KI-Verordnung bis zum Geldwäschegesetz – setzt klare Leitplanken, lässt aber auch Gestaltungsspielraum. Entscheidend ist, dass Kanzleien diese Regularien nicht als Hindernis, sondern als Qualitätsstandard begreifen. Compliance ist kein notwendiges Übel, sondern ein Wettbewerbsvorteil in einem Markt, der zunehmend von Vertrauen und Verlässlichkeit geprägt ist.

Die erfolgreiche Integration von KI erfordert mehr als die Anschaffung von Software. Sie verlangt eine strategische Vision, die Bereitschaft zur Veränderung und den Mut, ausgetretene Pfade zu verlassen. Kanzleien müssen ihre Prozesse überdenken, ihre Mitarbeitenden qualifizieren und ihre Mandanten mitnehmen auf dem Weg in die digitale Zukunft.

Die Beispiele erfolgreicher Implementierungen zeigen: Es ist möglich, KI gewinnbringend und rechtskonform einzusetzen. Der Schlüssel liegt in einem ausgewogenen Ansatz, der Chancen nutzt, ohne Risiken zu ignorieren. KI sollte menschliche Expertise nicht ersetzen, sondern verstärken. Die Technologie ist ein mächtiges Werkzeug, aber die Verantwortung bleibt beim Menschen.

Für die Steuerberatungsbranche markiert die KI-Revolution einen historischen Wendepunkt. Wie die Einführung der EDV vor Jahrzehnten wird auch dieser Wandel Gewinner und Verlierer produzieren. Kanzleien, die sich der Herausforderung stellen, werden gestärkt aus ihr hervorgehen. Sie werden effizienter arbeiten, bessere Beratung bieten und neue Märkte erschließen. Jene, die den Wandel ignorieren oder hinauszögern, riskieren ihre Zukunftsfähigkeit.

Die Botschaft ist klar: Die Zeit zum Handeln ist jetzt. Nicht überhastet, aber entschlossen. Nicht blind vertrauend, aber offen für Neues. Die Zukunft der Steuerberatung wird von KI geprägt sein – die Frage ist nur, ob man sie gestaltet oder von ihr gestaltet wird. Kanzleien, die heute die richtigen Weichen stellen, werden morgen die Früchte ernten. Der Weg mag herausfordernd sein, aber er führt in eine Zukunft voller Möglichkeiten.

Quellenangaben

[1] - KPMG-Website: "Digitalisierung im Rechnungswesen 2024/2025" (online abgerufen am 10.09.2025; nur über Angabe von Name und E-Mail-Adresse verfügbar; eine Kopie der Studie kann alternativ auch direkt bei den Autoren angefordert werden)

[6] - ETL Schwägerl Duffner & Kollegen GmbH Steuerberatungsgesellschaft, Stuttgart; Artikel: Digitalisierung der Buchhaltung, 21.02.2025 (online abgerufen am 10.09.2925)