Das Transparenzregister wurde eingeführt, um die wirtschaftlich Berechtigten von Unternehmen offenzulegen und somit Geldwäsche und Terrorismusfinanzierung zu bekämpfen. Viele Mandanten gehen davon aus, dass Steuerberater die Eintragung übernehmen können oder müssen. Doch wann dürfen Steuerberater unterstützen, wann sind sie verpflichtet – und wann ist Vorsicht geboten? Dieser Artikel klärt auf und zeigt, wie digitale Lösungen den Prozess vereinfachen können.

Was ist das Transparenzregister? Wer ist eintragungspflichtig?

Das Transparenzregister ist ein zentrales elektronisches Register, das Informationen über die wirtschaftlichen Berechtigten juristischer Personen des Privatrechts, eingetragener Personengesellschaften sowie bestimmter sonstiger Vereinigungen und Rechtsgestaltungen sammelt.

Quellen:

https://www.transparenzregister.de/

https://www.transparenzregister.de/hilfe-center#EINTRAGUNG_WB

Wirtschaftlich Berechtigte sind gemäß § 3 GwG natürliche Personen, die unmittelbar oder mittelbar:

- mehr als 25 % der Kapitalanteile halten oder

- mehr als 25 % der Stimmrechte kontrollieren oder

- auf vergleichbare Weise Kontrolle über die Vereinigung ausüben.

Quelle:

https://www.gesetze-im-internet.de/gwg_2017/__3.html

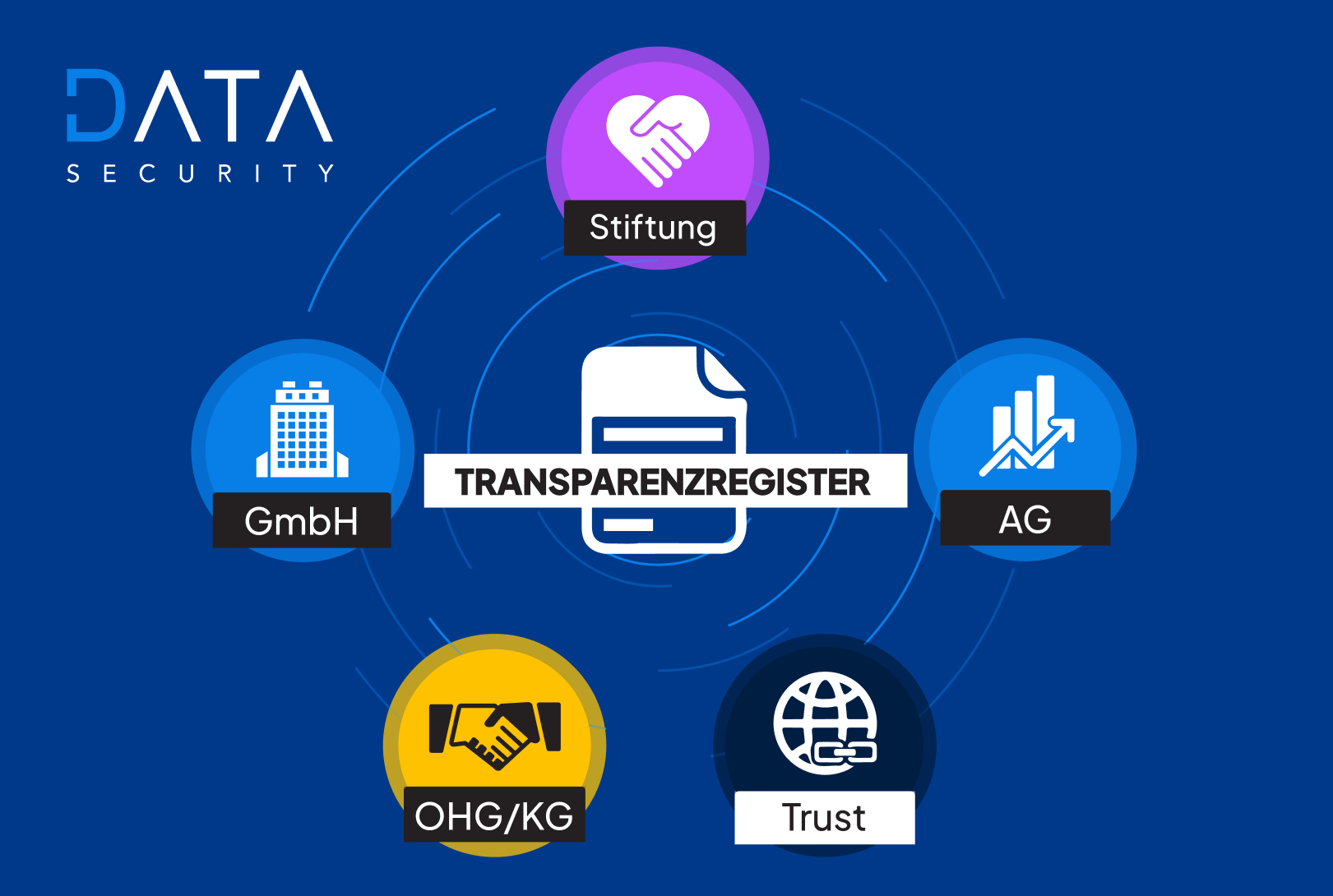

Eintragungspflichtig sind unter anderem:

- Kapitalgesellschaften (z. B. GmbH, AG)

- Personengesellschaften mit Registereintrag (z. B. OHG, KG, GmbH & Co. KG)

- Stiftungen (rechtsfähige wie nichtrechtsfähige)

- Trusts sowie trustähnliche Rechtsgestaltungen mit Verwaltungssitz in Deutschland

Vollregister seit 1.8.2021: aktive Meldung nötig

Seit dem 1. August 2021 ist das Transparenzregister ein Vollregister (§ 20 Abs. 2 GwG). Das bedeutet: Alle eintragungspflichtigen Vereinigungen müssen ihre wirtschaftlich Berechtigten aktiv an das Transparenzregister melden, unabhängig davon, ob diese Informationen bereits aus anderen Registern (z. B. Handelsregister) ersichtlich sind.

Quellen:

https://www.gesetze-im-internet.de/gwg_2017/__20.html

https://www.gesetze-im-internet.de/gwg_2017/__21.html

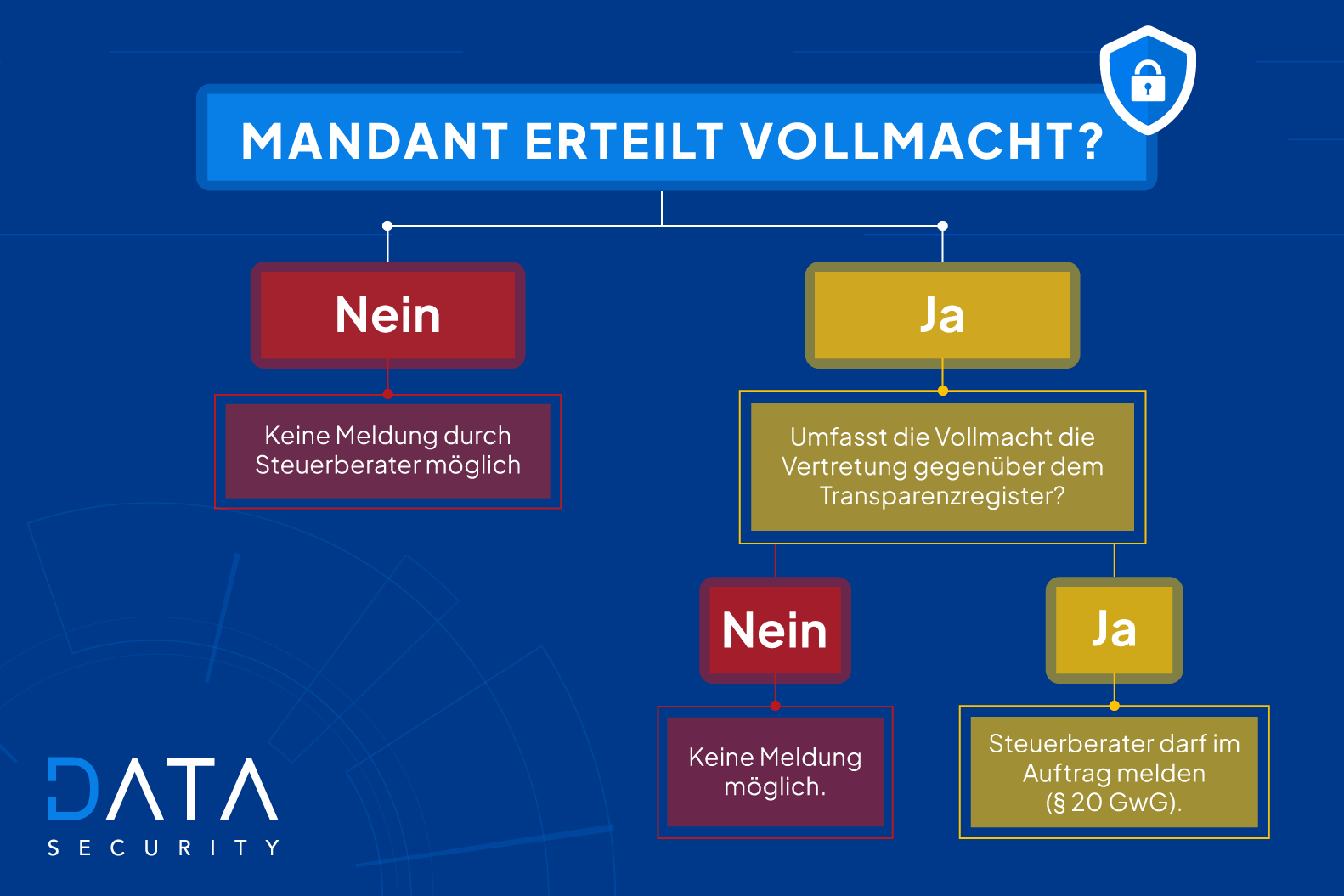

Eintragung ins Transparenzregister durch Steuerberater: Was ist erlaubt?

Die Meldepflicht zur Eintragung wirtschaftlich Berechtigter in das Transparenzregister liegt ausschließlich bei der transparenzpflichtigen Rechtseinheit selbst, also dem Mandanten. Steuerberater können hierbei unterstützend tätig werden, jedoch nicht eigenständig die Eintragung vornehmen.

Ausnahme:

Steuerberater können die Meldung an das Transparenzregister im Auftrag ihrer Mandanten durchführen, wenn:

- Eine ausdrückliche Vollmacht vorliegt, also ein entsprechendes Mandatsverhältnis mit Erlaubnis zur Übermittlung der Daten (§ 20 GwG).

- Diese Vollmacht auch die Vertretung gegenüber dem Transparenzregister umfasst (z. B. in der Mandatsvereinbarung geregelt).

Steuerberater handeln dann im Rahmen einer rechtsgeschäftlichen Vertretungsmacht, nicht kraft Gesetzes.

Welche Angaben zum wirtschaftlich Berechtigten sind mitteilungspflichtig?

- Wohnort (nicht die vollständige Adresse),

- der Typ des wirtschaftlich Berechtigten sowie Art und Umfang des wirtschaftlichen Interesses (vgl. § 19 Abs. 1 GwG)

- alle Staatsangehörigkeiten

Quellen:

https://www.gesetze-im-internet.de/gwg_2017/__20.html

https://www.transparenzregister.de/hilfe-center#EINTRAGUNG_WB

Transparenzregister-Anmeldung: Schritt-für-Schritt zur Eintragung

Registrierung im Transparenzregister: Login und Portalzugang

- Mandatserteilung

- Erfassung aller wirtschaftlich Berechtigten

- Registrierung im Transparenzregister-Portal unter: https://www.transparenzregister.de/treg/de/anmelden

Klicken Sie auf “Registrieren”. Hier sehen Sie welche Schritte bei der erstmaligen Registrierung der Steuerberaterkanzlei durchzuführen sind:

- Nachweise und Dokumente zum wirtschaftlich Berechtigten hochladen

- Bestätigung und Gebührenhinweis

Quellen:

https://www.transparenzregister.de/hilfe-center#EINTRAGUNG_WB https://www.gesetze-im-internet.de/trgebv_2020/anlage.html

GwG-Pflichten für Steuerberater: Identifizierung, Abgleich und Meldung

Steuerberater sind verpflichtet, die wirtschaftlich Berechtigten ihrer Mandanten zu identifizieren und die Eigentums- und Kontrollstruktur zu analysieren.

Die ermittelten Angaben müssen mit den Informationen im Transparenzregister abgeglichen und etwaige Abweichungen dokumentiert werden.

Bei Unstimmigkeiten besteht eine gesetzliche Pflicht zur unverzüglichen Meldung an das Transparenzregister gemäß § 23a GwG.

Alle erhobenen Daten, Prüfungsschritte und Meldungen müssen vollständig dokumentiert und fünf Jahre lang aufbewahrt werden.

Quellen:

https://www.gesetze-im-internet.de/gwg_2017/__10.html

https://www.gesetze-im-internet.de/gwg_2017/__11.html

https://www.gesetze-im-internet.de/gwg_2017/__20.html

https://www.gesetze-im-internet.de/gwg_2017/__23.html

https://www.gesetze-im-internet.de/gwg_2017/__23a.html

https://www.gesetze-im-internet.de/gwg_2017/__8.html

Transparenzregister Auszug und Einsichtnahme für Steuerberater

- Login im Nutzerkonto auf www.transparenzregister.de

→ Mit Benutzername + Passwort oder alternativ via ELSTER-Zertifikat (bei Behördenzugang)

- Menüpunkt „Einsichtnahme“ auswählen

→ „Einsichtnahme durch Verpflichtete gem. § 23 GwG“ wählen

- Mandantensuche starten

→ Eingabe der Vereinigung oder Registernummer (z. B. HRB-Nummer)

- Eintrag auswählen und öffnen

→ Übersicht der wirtschaftlich Berechtigten erscheint (ggf. mit Historie)

- Auszug als PDF herunterladen

→ Button „PDF-Export“ oder „Download Auszug“ nutzen

- Dokumentation

→ Auszug abspeichern und in der Mandantenakte dokumentieren (Pflicht nach § 8 GwG)

Hinweis: Der Abruf erfolgt auf Grundlage der Sorgfaltspflichten – z. B. bei Neumandat, turnusmäßiger Prüfung oder Verdachtsmomenten. Eine Unstimmigkeitsmeldung ist direkt aus dem Portal möglich, falls Daten nicht plausibel sind.

Quellen:

https://www.gesetze-im-internet.de/gwg_2017/__23.html

https://www.gesetze-im-internet.de/gwg_2017/__8.html

https://www.transparenzregister.de/hilfe-center#EINSICHTNAHME

Prüfung einer Eintragung (§ 23a GwG): Unstimmigkeitsmeldung an das Transparenzregister

Eine Unstimmigkeitsmeldung ist eine Mitteilung an das Transparenzregister gemäß § 23a GwG, wenn bei der Einsicht in das Register Abweichungen oder Unstimmigkeiten festgestellt werden – etwa zwischen den dort eingetragenen Angaben zu den wirtschaftlich Berechtigten und den dem Verpflichteten vorliegenden Informationen.

Beispiele für Unstimmigkeiten:

- Kein wirtschaftlich Berechtigter eingetragen, obwohl einer festgestellt wurde

- Eingetragene Person entspricht nicht der tatsächlichen Eigentümerstruktur

- Falsche Angaben zu Staatsangehörigkeit, Wohnsitz oder Beteiligungshöhe

Wer muss eine Unstimmigkeit melden?

Verpflichtete im Sinne des Geldwäschegesetzes, z. B.:

Sie sind verpflichtet, unverzüglich eine Meldung zu erstatten, sobald eine Unstimmigkeit erkannt wurde.

In der Praxis empfiehlt es sich zusätzlich zur Unstimmigkeitsmeldung beim Transparenzregister eine interne E-Mail-Dokumentation der Meldung anzulegen, die Datum, Vorgangsnummer und alle Nachweise enthält.

Wie wird eine Unstimmigkeitsmeldung abgegeben?

- Einloggen ins Nutzerkonto auf unter https://www.transparenzregister.de/treg/de/anmelden

- Mandant aufrufen → Über „Einsichtnahme“ den Eintrag der betroffenen Rechtseinheit aufrufen

- „Unstimmigkeit melden“-Funktion nutzen → Button „Unstimmigkeit melden“ direkt im Datensatz (nur für Verpflichtete sichtbar)

- Meldemaske ausfüllen → Pflichtfelder wie:

- Beschreibung der Unstimmigkeit

- Eigene Feststellungen

- Kontaktdaten für Rückfragen

- Absenden → Die Meldung wird verschlüsselt an die registerführende Stelle übermittelt

Hinweis: Die Meldung erfolgt anonym gegenüber dem betroffenen Unternehmen, aber nicht anonym gegenüber der registerführenden Stelle.

Quellen:

https://www.transparenzregister.de/hilfe-center#UMELDUNG

https://www.gesetze-im-internet.de/gwg_2017/__23a.html

Transparenzregister Kosten 2025

Die Eintragung von wirtschaftlich Berechtigten in das Transparenzregister ist kostenfrei.

Die Einsichtnahme in das Transparenzregister: 1,65 € pro abgerufenes Dokument. Falls ein zusätzlicher physischer Ausdruckdurch die registerführende Stelle gewünscht wird: 7,50 € pro Ausdruck.

Die jährliche Grundgebühr zur Führung des Transparenzregisters: 19,80 € jährlich pro meldepflichtiger Rechtseinheit.

Ausnahme: Gemeinnützige Organisationen, die im Zuwendungsempfängerregister des Bundeszentralamts für Steuern geführt werden, sind ab dem Gebührenjahr 2024 automatisch von der Jahresgebühr befreit.

Quellen:

https://www.transparenzregister.de/hilfe-center#GEBUEHREN

https://www.gesetze-im-internet.de/trgebv_2020/TrGebV.pdf?utm_source=chatgpt.com

https://www.gesetze-im-internet.de/trgebv_2020/anlage.html

Fristen, Bußgelder und Sanktionen bei Verstößen gegen das Transparenzregister

Für Unternehmen besteht die Pflicht zur Eintragung der wirtschaftlich Berechtigten unmittelbar nach der Gründung. Die Eintragung muss elektronisch über das Portal https://www.transparenzregister.de erfolgen.

Verstöße gegen die Meldepflichten können als Ordnungswidrigkeiten geahndet werden. Die Höhe der Bußgelder richtet sich nach § 56 GwG und kann betragen:

- Bis zu 150.000 € bei vorsätzlichen Verstößen

- Bis zu 100.000 € bei leichtfertigen Verstößen

- Bis zu 1.000.000 € oder bis zum Zweifachen des aus dem Verstoß gezogenen wirtschaftlichen Vorteils in besonders schwerwiegenden, systematischen oder wiederholten Fällen

- Bis zu 5.000.000 € oder bis zu 10 % des gesamten Umsatzes eines Geschäftsjahres für juristische Personen oder Personenvereinigungen der Finanz- und Versicherungsbranche

Quellen:

https://www.gesetze-im-internet.de/gwg_2017/__56.html

https://www.haufe.de/recht/weitere-rechtsgebiete/wirtschaftsrecht/eintragung-ins-transparenzregister-bis-30-juni-notwendig_210_598134.html?utm_source=chatgpt.com

Software-gestützte Lösungen: Wie moderne Tools Steuerberater unterstützen

Der Einsatz von Kanzleisoftware mit Transparenzregister-Integration bietet zahlreiche Vorteile:

- Effizienzsteigerung: Automatisierte Prozesse reduzieren den manuellen Aufwand.

- Fehlervermeidung: Validierungsmechanismen minimieren das Risiko von Eingabefehlern.

- Compliance-Sicherheit: Aktuelle gesetzliche Anforderungen werden berücksichtigt und umgesetzt.

Beispielsweise bietet DATA Security eine spezialisierte Lösung zur Unterstützung bei der Identifizierung wirtschaftlich Berechtigter und der Einsichtnahme ins Transparenzregister – ideal abgestimmt auf die Anforderungen von Steuerkanzleien.

Weitere Informationen dazu finden Sie unter: https://data-security.one/de/gwg

Was Steuerberater jetzt tun sollten

Die Eintragungspflichten ins Transparenzregister sind kein Randthema mehr – sie gehören heute zur aktiven Maenbetreuung. Steuerberater sollten folgende Schritte beachten, um Haftungsrisiken zu vermeiden und gleichzeitig einen echten Mehrwert für ihre Mandanten zu schaffen:

- Mandantenbestände analysieren – Prüfung auf Eintragungspflichten insbesondere bei Kapital- und Personengesellschaften, Stiftungen und Vereinen.

- Unstimmigkeiten aktiv melden – bei Abweichungen zwischen interner Dokumentation und dem Transparenzregister besteht eine gesetzliche Meldepflicht (§ 23a GwG).

- Mandanten sensibilisieren – viele Betroffene sind sich ihrer Pflichten nicht bewusst. Frühzeitige Aufklärung kann Haftungsrisiken vermeiden.

- Digitale Tools einsetzen – softwaregestützte Prozesse erhöhen Effizienz, sichern Dokumentation und minimieren Fehlerquellen.

Tipp: Mit den Lösungen von DATA Security lassen sich Transparenzregister-Anforderungen sicher, effizient und digital in bestehende Kanzleiprozesse integrieren – von der Identifikation wirtschaftlich Berechtigter bis hin zur Einsichtnahme und Ablage der Transparenzregisterauszüge.

Mehr Informationen: https://data-security.one/de/gwg