Die Identifizierung nach dem Geldwäschegesetz (GwG) gehört zu den zentralen allgemeinen Sorgfaltspflichten, die Steuerberater und andere Verpflichtete erfüllen müssen.

Je nach Risiko der Geldwäsche oder Terrorismusfinanzierung sind in Bezug auf die Vertragspartner oder Mandanten allgemeine, vereinfachte und verstärkte Sorgfaltspflichten zu beachten. Zu den allgemeinen Sorgfaltspflichten zählt unter anderem die Identifikation des Mandanten und die Überprüfung der Identifikation – ein Thema, mit dem ich mich kürzlich im Rahmen einer Geldwäsche-Analyse bei einer Münchner Kanzlei intensiv beschäftigt habe. Es soll Gegenstand des heutigen Blog-Beitrags sein.

Wann muss die Identifizierung des Mandanten nach dem GwG erfolgen?

Der Berufsträger muss den allgemeinen Sorgfaltspflichten nachkommen – und muss damit bereits vor Begründung oder Abschluss einer Geschäftsbeziehung fertig sein. Das heißt, auch die Identifikation des Mandanten muss bereits davor erfolgt sein. Im Einzelfall, wenn es im Geschäftsablauf nicht anders möglich war oder es geschäftsstörend gewesen wäre, kann die Identifikation jedoch auch während der Begründung der Geschäftsbeziehung durchgeführt werden.

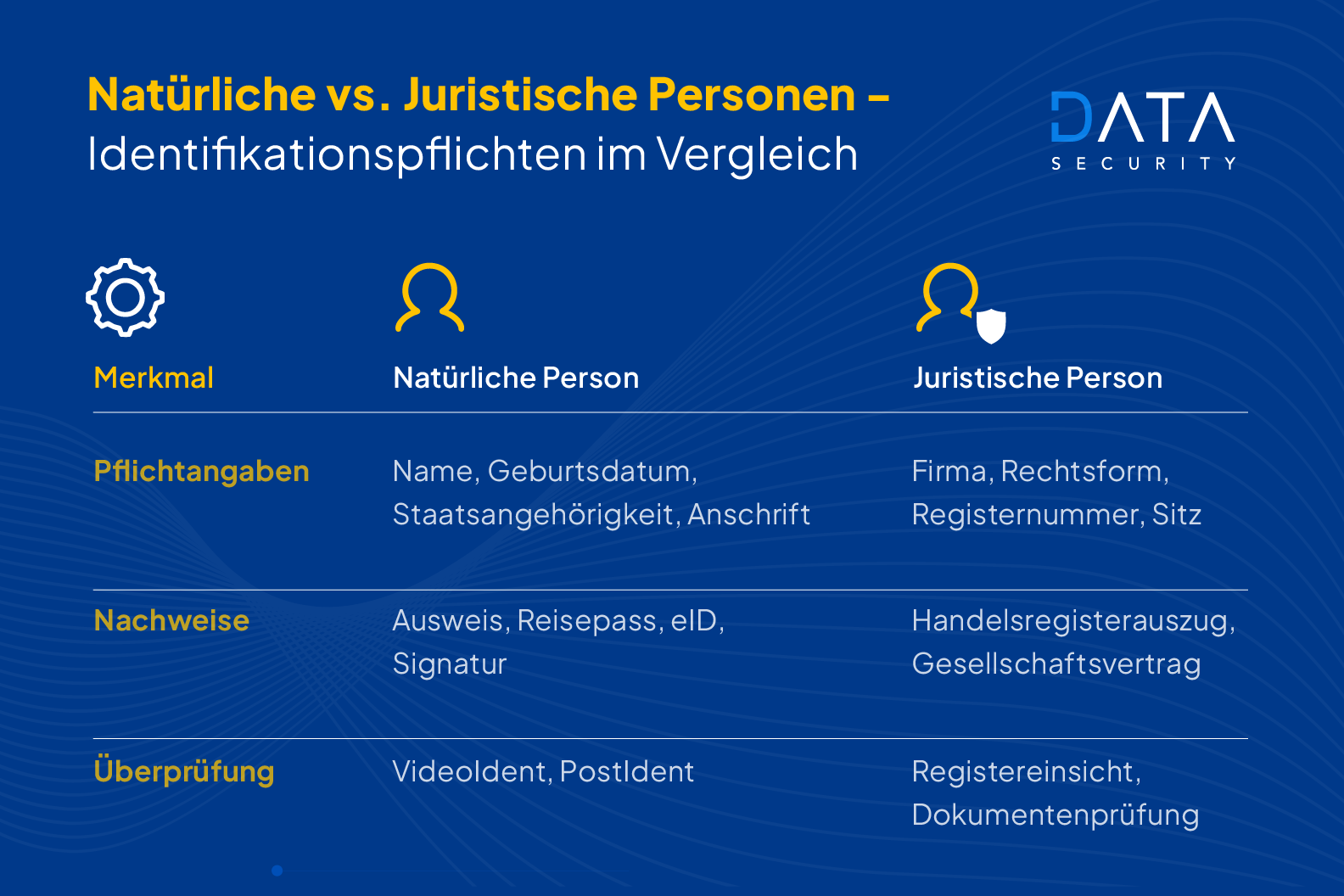

Feststellung der Identität des Mandanten

Zur Feststellung der Identität des Mandanten sind folgenden Angaben zu erheben:

Natürliche Personen

- Vor- und Nachname

- Geburtsort und Geburtsdatum

- Staatsangehörigkeit und eine Wohnanschrift

Juristische Personen

Zu den nach dem Geldwäschegesetz zu identifizierenden Mandanten zählen juristische Personen (z. B. GmbH, AG, eingetragene Vereine) sowie eingetragene Personengesellschaften wie OHG, KG oder Partnerschaftsgesellschaften. Auch nicht eingetragene Personengesellschaften – etwa die GbR – können als Vertragspartner auftreten und sind entsprechend zu identifizieren.

Mindestens zu erheben sind gemäß § 11 Abs. 4 Nr. 2 GwG:

- Firma / Name / Bezeichnung

- Rechtsform

- Registernummer, sofern vorhanden

- Anschrift des Sitzes oder der Hauptniederlassung

- Namen der Mitglieder des Vertretungsorgans bzw. der gesetzlichen Vertreter

Zusätzlich kann nötig sein, den wirtschaftlich Berechtigten zu ermitteln, die auftretende Person zu identifizieren, die Angaben in Registern zu prüfen und – falls das Risiko erhöht ist – weitere Prüfmaßnahmen durchzuführen.

Hinweis: Ist ein Mitglied des Vertretungsorgans oder der gesetzliche Vertreter eine juristische Person, ist deren Firma, Name oder Bezeichnung, Rechtsform, Registernummer (soweit vorhanden) und Anschrift des Sitzes oder der Hauptniederlassung zu erheben.

Unabhängig von der Rechtsform ist es entsprechend dem Anwendungserlass des Bundesministeriums der Finanzen zur Abgabenordnung (AEAO) bei mehr als fünf Vertretern ausreichend, dass lediglich Angaben zu fünf Vertretern erhoben werden, soweit diese in öffentliche Register eingetragen sind bzw. bei denen eine Legitimationsprüfung stattgefunden hat (Ziffer 11.1 k AEAO zu § 154 AO).

Bei Gesellschaften bürgerlichen Rechts ist der Name der Gesellschafter zu erheben – anstatt der Namen der gesetzlichen Vertreter. Umfasst die Gesellschaft mehr als fünf Gesellschafter reicht unter Heranziehung des Rechtsgedankens der Ziffer 11.1 k AEAO zu § 154 AO die Feststellung des Namens von maximal fünf Gesellschaftern aus.

Wie erfolgt die Legitimationsprüfung nach dem Geldwäschegesetz?

Nach der Feststellung der Identität folgt die Legitimationsprüfung. Sie dient der Überprüfung der Echtheit und Gültigkeit der vorgelegten Dokumente (§ 12 GwG). Die Identität des Mandanten ist anhand einer der folgenden Dokumente oder Identifizierungsmittel zu überprüfen:

Zulässige Dokumente für natürliche Personen nach dem GwG:

- gültiger amtlicher Ausweis, der ein Lichtbild des Inhabers enthält und mit dem die Pass- und Ausweispflicht im Inland erfüllt wird, insbesondere Reisepass oder Personalausweis

- Pass- oder Ausweisersatz

- elektronischer Identitätsnachweis nach § 18 des Personalausweisgesetzes oder nach § 78 Abs. 5 des Aufenthaltsgesetzes

- qualifizierte elektronische Signatur, soweit die Anforderungen des § 12 Abs. 1 Sätze 2 und 3 GwG (u.a. Validierung der qualifizierten elektronischen Signatur) erfüllt sind

- nach der Verordnung (EU) Nr. 910/2014 (eIDAS-Verordnung) notifiziertes elektronisches Identifizierungssystem

- Dokumente nach § 1 Abs. 1 der Verordnung über die Bestimmung von Dokumenten, die zur Überprüfung der Identität der nach dem GwG zu identifizierenden Person zum Zwecke des Abschlusses eines Zahlungskontovertrags zugelassen werden

Für die Identifikation kann auch der Reisepass anstelle des Personalausweises verwendet werden. Wichtig ist dabei jedoch, dass auf der Kopie des Reisepasses die Anschrift ergänzt wird oder diese im Erhebungsbogen dokumentiert wird.

Hinweis: Die Echtheit von Ausweisdokumenten kann geprüft werden unter: https://www.consilium.europa.eu/prado/de/prado-start-page.html

Zulässige Dokumente für juristische Personen und Personengesellschaften:

- Aktueller Auszug aus dem Handels- oder Genossenschaftsregister oder einem vergleichbaren amtlichen Register oder Verzeichnis (z.B. Partnerschaftsregister, Vereinsregister, Berufsregister)

- Gründungsdokumente (z.B. Gesellschaftsvertrag) oder gleichwertige beweiskräftige Dokumente (z.B. bei US-amerikanischen Mandanten „Certificate of Good Standing“ über das Unternehmen)

- eigene dokumentierte Einsichtnahme in ein amtliches Register oder Verzeichnis

- bei Gesellschaften bürgerlichen Rechts: Überprüfung des Namens der Gesellschafter anhand des Gesellschaftsvertrags und der Gesellschafterlisten

Hinweis: Im Falle der Nichtvorlage eines Gesellschaftsvertrages sowie der Gesellschafterlisten sind die einzelnen Gesellschafter der Gesellschaft bürgerlichen Rechts als natürliche Personen zu identifizieren.

Praxistipp: Kann der Mandant nicht persönlich erscheinen, kann die Identifizierung auch über geeignete Fernverfahren erfolgen – zum Beispiel mittels qualifizierter elektronischer Signatur, Video-Ident nach anerkannten Standards oder, soweit risikogerecht möglich, über das PostIdent-Verfahren.

Identifizierung der wirtschaftlich Berechtigten nach dem Geldwäschegesetz

Neben der Identifizierung des Mandanten selbst verpflichtet das Geldwäschegesetz (§ 11 Abs. 5 GwG) Berufsträger dazu, auch die wirtschaftlich Berechtigten einer juristischen Person oder Personengesellschaft zu ermitteln und zu überprüfen.

Als wirtschaftlich Berechtigte gelten nach § 3 GwG natürliche Personen, die

- mehr als 25 % der Kapitalanteile halten,

- mehr als 25 % der Stimmrechte kontrollieren oder

- auf vergleichbare Weise Kontrolle über die Vereinigung ausüben.

Falls kein wirtschaftlich Berechtigter ermittelt werden kann, gilt der gesetzliche Vertreter, geschäftsführende Gesellschafter oder Partner als fiktiv wirtschaftlich Berechtigter (§ 3 Abs. 2 Satz 5 GwG).

Die Feststellung und Überprüfung dieser Angaben muss dokumentiert und mit dem Transparenzregister (§ 20 GwG) abgeglichen werden. Bei Abweichungen besteht eine Meldepflicht nach § 23a GwG (Unstimmigkeitsmeldung).

Identifizierung der für den Mandanten auftretenden Person

Kann zur Mandatsbegründung nicht der Mandant selbst erscheinen, sondern ein Bote oder Bevollmächtigter, muss dieser eine entsprechende Vollmacht vorlegen. Die auftretende Person ist in jedem Fall zu identifizieren und ihre Angaben sind gemäß GwG zu verifizieren. Dies gilt auch dann, wenn der Vertreter selbst Verpflichteter nach dem Geldwäschegesetz ist – eine Befreiung von der Identifizierungspflicht besteht in diesem Fall nicht.

Risikobasierter Ansatz bei der GwG-Identifizierung

Die Prüfung der Vertretungsbefugnis sowie die Entscheidung, ob vereinfachte, allgemeine oder verstärkte Sorgfaltspflichten erforderlich sind, erfolgen nach dem risikobasierten Ansatz gemäß § 10 Abs. 2 GwG.

Hinweis: Tritt ein Bevollmächtigter oder Bote auf, ist dieser als auftretende Person stets zu identifizieren und seine Vertretungsbefugnis zu prüfen. Die Eintragung einer Prokura im Handelsregister erleichtert lediglich die Prüfung der Vertretungsbefugnis, ersetzt jedoch nicht die Identifizierung der Person.

Praxistipp: Gesetzliche Vertreter einer juristischen Person müssen nicht automatisch identifiziert werden. Erscheinen sie jedoch persönlich zur Mandatsbegründung oder handeln als auftretende Person, ist ihre Identifizierung verpflichtend. Bei inhabergeführten Unternehmen, in denen der Geschäftsführer zugleich wirtschaftlich Berechtigter ist, ist die Identifizierung immer erforderlich.

Identifizierung nach dem Geldwäschegesetz effizient umsetzen

Wir empfehlen Ihnen eine kostenlose und unverbindliche Präsentation der Softwarelösung DATA Security Compliance. Sie erhalten dabei einen Überblick über die Anforderungen der Aufsichtsbehörde und erfahren, wie Sie mithilfe dieses Tools die GwG-Richtlinien einfach und pragmatisch umsetzen können. Übrigens: Die DATA Security GmbH ist mit dieser Softwarelösung für den Bereich der Geldwäsche Softwarepartner der DATEV eG und Kooperationspartner des LSWB.

Überzeugen Sie sich selbst und buchen Sie eine unverbindliche und kostenlose Präsentation unter: https://data-security.one/termine

DATA Security GmbH ist empfohlener Softwarepartner der DATEV eG: https://www.datev.de/web/de/marktplatz/ds-gwg/

Wissen Sie, wie die GwG-Prüfung durch die Aufsichtsbehörde (Steuerberaterkammer) abläuft? Lesen Sie dazu meinen nächsten Blog-Beitrag.

Quelle: