Steuerberater müssen Mandanten oder die für den Mandanten auftretende Person nach dem Geldwäschegesetz (GwG) eindeutig identifizieren – in der Regel durch Vorlage eines gültigen Personalausweises oder Reisepasses. Diese sogenannte Identifizierungspflicht betrifft natürliche und juristische Personen bereits bei der Mandatsaufnahme. In diesem Artikel erfahren Sie, wann die Identifizierungspflicht greift, welche Dokumente zulässig sind und wie digitale Lösungen die GwG-Prüfung vereinfachen.

In der Praxis ist vielen Mandanten nicht klar, dass auch ihre Steuerberater diese gesetzlichen Anforderungen erfüllen müssen, normalerweise schon bei der Mandatsaufnahme. Dieser Artikel erklärt klar und verständlich, in welchen Fällen die Identifizierungspflicht gilt, welche Informationen erhoben werden müssen, welche Dokumente zulässig sind und wie sich der gesamte Prozess effizient in den Kanzleialltag integrieren lässt. Außerdem zeigen wir auf, wie moderne Softwarelösungen bei der Umsetzung unterstützen und helfen, Risiken zu minimieren.

Wann greift die Identifizierungspflicht nach dem Geldwäschegesetz für Steuerberater?

Die Identifizierungspflicht für Steuerberater ergibt sich aus dem Geldwäschegesetz (GwG), insbesondere aus den Paragrafen § 10 und § 11 GwG. Steuerberater gelten als Verpflichtete im Sinne des Gesetzes, sobald sie bestimmte Tätigkeiten ausüben oder bestimmte Schwellenwerte überschreiten. Diese Pflicht tritt ein, wenn bestimmte Auslöser vorliegen:

- Begründung einer neuen Geschäftsbeziehung (z. B. bei Aufnahme eines neuen Mandats)

- Durchführung von Transaktionen über 10.000 EUR

- Zweifel an der Identität einer bereits bekannten Person

- Anzeichen für Geldwäsche oder Terrorismusfinanzierung

Diese Pflicht gilt unabhängig davon, ob die Tätigkeit vergütet wird oder nicht. Entscheidend ist allein die Art der Dienstleistung.

Sobald einer der folgenden Fälle eintritt, muss die Identifizierung auch bei Bestandsmandaten nachgeholt werden:

- Wenn sich die wirtschaftlichen oder rechtlichen Verhältnisse des Mandanten wesentlich ändern,

- Wenn sich Verdachtsmomente ergeben (Geldwäsche, Terrorismusfinanzierung),

- Wenn Zweifel an der bisherigen Identität oder an der Aktualität der Angaben bestehen,

Das GwG schreibt ausdrücklich vor, dass die erhobenen Daten aktuell und zutreffend sein müssen.

Das bedeutet: Auch ohne „neue Geschäftsbeziehung“ kann eine Identifizierungspflicht bei Bestandsmandaten ausgelöst werden.

Praxisbeispiel 1:

Ein neuer Mandant möchte seine GmbH bilanzieren lassen. Da eine neue Geschäftsbeziehung entsteht, muss die Identität des wirtschaftlich Berechtigten (z. B. Gesellschafter) festgestellt werden.

Praxisbeispiel 2:

Ein Mandant legt plötzlich einen neuen Geschäftsführer vor, ohne vorherige Abstimmung. Hier entstehen Zweifel an der bisherigen Identitätslage, was eine erneute Überprüfung notwendig macht.

Praxisbeispiel 3:

Ein ausländischer Investor plant, über eine deutsche Gesellschaft in Immobilien zu investieren. Aufgrund der Komplexität und der grenzüberschreitenden Strukturen besteht ein erhöhtes Risiko. Die Identifizierungspflicht greift hier sowohl bei Begründung der Geschäftsbeziehung als auch aufgrund potenzieller Anzeichen für Geldwäsche.

Welche Daten müssen Steuerberater gemäß GwG zur Identifizierung erheben?

Steuerberater müssen gemäß § 11 GwG eine Reihe personenbezogener und unternehmensbezogener Informationen dokumentieren. Diese umfassen:

- bei einer natürlichen Person:

- eine Wohnanschrift oder, sofern kein fester Wohnsitz mit rechtmäßigem Aufenthalt in der Europäischen Union besteht und die Überprüfung der Identität im Rahmen des Abschlusses eines Basiskontovertrags im Sinne von § 38 des Zahlungskontengesetzes erfolgt, die postalische Anschrift, unter der der Vertragspartner sowie die gegenüber dem Verpflichteten auftretende Person erreichbar ist

- bei einer juristischen Person oder bei einer Personengesellschaft:

- Firma, Name oder Bezeichnung

- Registernummer, falls vorhanden

- Anschrift des Sitzes oder der Hauptniederlassung

- die Namen der Mitglieder des Vertretungsorgans oder die Namen der gesetzlichen Vertreter und, sofern ein Mitglied des Vertretungsorgans oder der gesetzliche Vertreter eine juristische Person ist, von dieser juristischen Person die Daten nach den Buchstaben a bis d.

- In Bezug auf einen wirtschaftlich Berechtigten hat der Verpflichtete zum Zweck der Identifizierung zumindest dessen Vor- und Nachnamen und, soweit dies in Ansehung des im Einzelfall bestehenden Risikos der Geldwäsche oder der Terrorismusfinanzierung angemessen ist, weitere Identifizierungsmerkmale zu erheben. Geburtsdatum, Geburtsort und Anschrift des wirtschaftlich Berechtigten dürfen unabhängig vom festgestellten Risiko erhoben werden. Die Erhebung der Angaben hat beim Vertragspartner oder der gegebenenfalls für diesen auftretenden Personen zu erfolgen; eine Erhebung der Angaben aus dem Transparenzregister genügt zur Erfüllung der Pflicht zur Erhebung der Angaben nicht. Werden bei Trusts oder anderen Rechtsgestaltungen nach § 21 GwG die wirtschaftlich Berechtigten nach besonderen Merkmalen oder nach einer Kategorie bestimmt, so hat der Verpflichtete ausreichende Informationen über den wirtschaftlich Berechtigten einzuholen, um zum Zeitpunkt der Ausführung der Transaktion oder der Ausübung seiner Rechte die Identität des wirtschaftlich Berechtigten feststellen zu können.

Wirtschaftlich Berechtigte sind gemäß § 3 GwG natürliche Personen, in deren Eigentum oder unter deren Kontrolle das Unternehmen letztlich steht. Bei komplexeren Strukturen (z. B. Beteiligungsgesellschaften oder Treuhandverhältnissen) ist eine tiefere Analyse notwendig.

👉 Checkliste: GwG-Identifizierung für Steuerberater kostenlos herunterladen

Welche Dokumente gelten zur Identifizierung gemäß Geldwäschegesetz?

Bei der Identifizierung nach dem Geldwäschegesetz kopiert der Steuerberater einen gültigen amtlichen Personalausweis oder Reisepass, der ein Lichtbild enthält. Wichtig ist dabei, dass die Kopie sicher gespeichert und nur zum Zweck der GwG-Prüfung verwendet wird.

Zur Identitätsprüfung sind folgende Dokumente zulässig:

Natürliche Personen:

- Gültiger Personalausweis (Vorder- und Rückseite)

- Gültiger Reisepass mit Wohnsitznachweis

- Elektronische Identitätsnachweise (eID) über vertrauenswürdige Anbieter

Juristische Personen:

- Aktueller Handelsregisterauszug

- Gesellschaftsvertrag / Satzung

- Vollmacht der vertretungsberechtigten Person(en)

- Nachweis der wirtschaftlich Berechtigten (aktueller Transparenzregisterauszug)

Zulässig ist ebenfalls die Nutzung von Verifizierungsdiensten, die auf qualifizierte elektronische Signaturen oder andere sichere Verfahren setzen. Wichtig ist die lückenlose Dokumentation aller Nachweise.

Wie läuft die GwG-Identifizierung in der Steuerkanzlei ab?

Neben der klassischen persönlichen Prüfung nutzen viele Kanzleien heute zugelassene Formen der Fernidentifizierung nach dem Geldwäschegesetz. Dabei wird die Identität etwa über VideoIdent, die Online-Ausweisfunktion (eID) oder eine qualifizierte elektronische Signatur (qeS) festgestellt.

Diese Verfahren gelten als gleichwertig zur persönlichen Vorlage des Ausweises, sofern sie den Anforderungen der Geldwäschegesetz-Verordnung (GwGV) entsprechen und die ordnungsgemäße Durchführung dokumentiert wird. So lässt sich die Mandatsaufnahme rechtssicher und zugleich digital abwickeln.

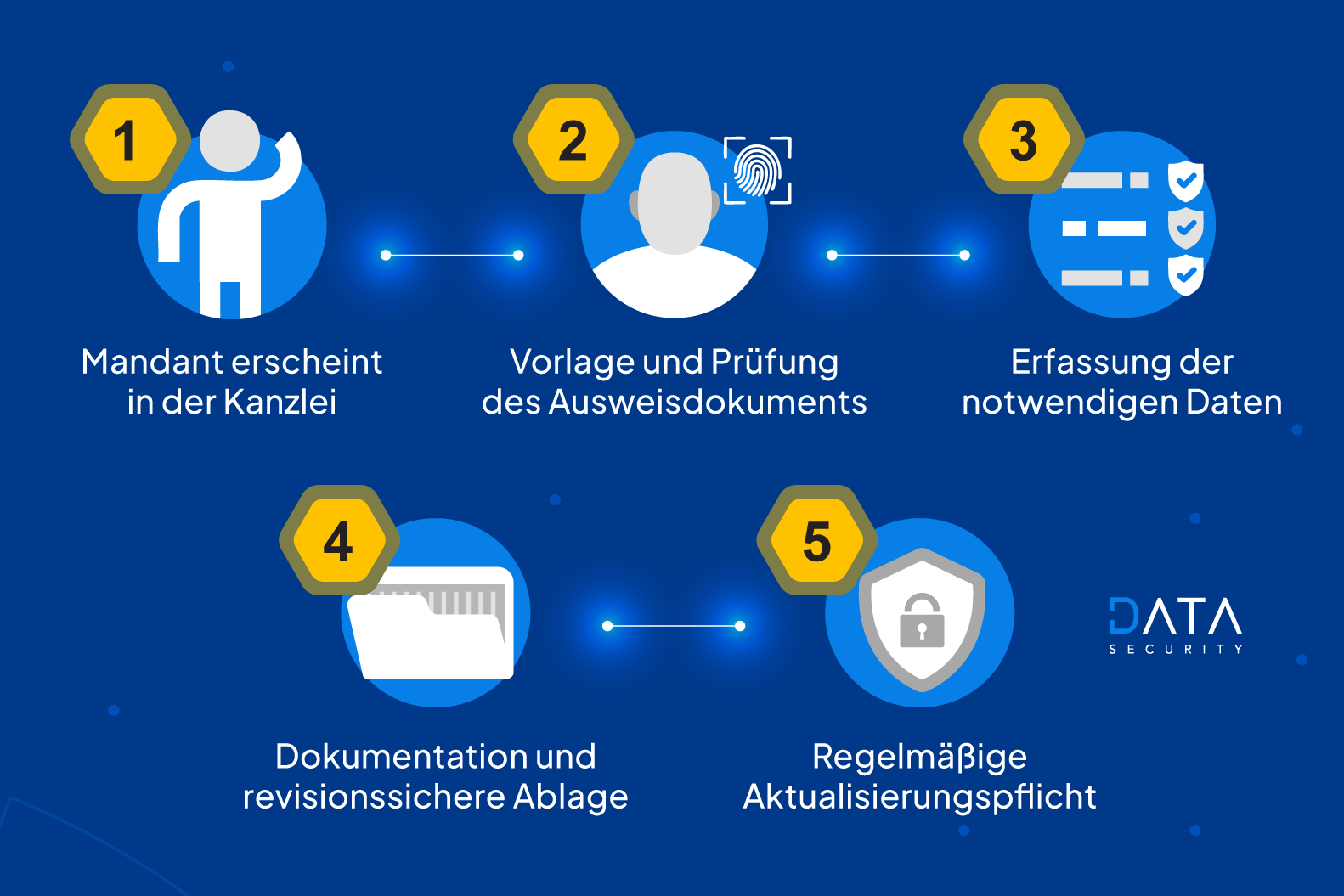

Ein typischer Identifikationsprozess in der Kanzlei läuft folgendermaßen ab:

- Mandant erscheint in der Kanzlei oder nutzt ein digitales Verfahren

- Vorlage und Prüfung des Ausweisdokuments

- Erfassung der notwendigen Daten laut GwG (inkl. wirtschaftlich Berechtigter)

- Dokumentation und revisionssichere Ablage im System

- Regelmäßige Aktualisierungspflicht, insbesondere bei PEPs oder bei länger laufenden Mandaten

Dieser Prozess kann analog (Papierform mit Unterschrift und Sichtvermerk) oder digital über anerkannte Identifizierungsdienste wie VideoIdent, PostIdent oder eID-Lösungen erfolgen.

Digitale Kanzleien integrieren die Identifizierungsdaten zunehmend direkt in die Mandatsakte – das spart Zeit, sorgt für Nachvollziehbarkeit und schafft Transparenz gegenüber Prüfbehörden. Wichtig ist zudem die regelmäßige Schulung der Mitarbeitenden, um Auffälligkeiten zu erkennen und korrekt zu dokumentieren.

Wie lange und wie müssen die Daten gespeichert werden?

Steuerberater müssen alle Daten aus der Identifizierung gemäß Geldwäschegesetz § 8 GwG, einschließlich Ausweiskopie, Datum der Prüfung und Zweck der Geschäftsbeziehung, revisionssicher für mindestens fünf Jahre aufbewahren.

Die Frist beginnt mit dem Ende der Geschäftsbeziehung. Die Speicherung hat revisionssicher, vollständig und jederzeit abrufbar zu erfolgen.

Nicht zulässig sind:

- Speicherung auf unverschlüsselten USB-Sticks

- Nutzung privater Cloud-Dienste ohne DSGVO-Konformität

- Papierablagen ohne Zugriffsschutz oder Archivierungsstrategie

Moderne Lösungen erlauben die automatische Fristenkontrolle, das sichere Löschen abgelaufener Datensätze sowie die Bereitstellung vollständiger Nachweise im Falle einer Prüfung. Zudem sollte regelmäßig überprüft werden, ob die gewählte Speicherlösung noch dem Stand der Technik entspricht.

Welche Folgen drohen bei Verstoß gegen die Identifizierungspflicht nach GwG?

Verstöße gegen die Identifizierungspflicht werden streng geahndet. Mögliche Konsequenzen sind:

- Bußgelder bis zu 1 Mio. EUR oder mehr gemäß § 56 GwG

- Reputationsschäden durch "Naming and Shaming" auf den Seiten der Aufsichtsbehörden

- Berufsrechtliche Konsequenzen durch die Steuerberaterkammern

Ein häufig übersehener Punkt ist, dass nicht nur aktive Verstöße, sondern auch unterlassene oder verspätete Prüfungen sanktioniert werden können. In mehreren Bundesländern wurden bereits Bußgelder gegen Kanzleien verhängt, die unzureichend dokumentierten, wer wirtschaftlich Berechtigter eines Mandanten war.

Häufige Fehlerquellen:

- Veraltete Daten in der Mandatsakte

- Keine Dokumentation von Transaktionszwecken

- Unklare oder fehlende Feststellungen bei komplexen Beteiligungsverhältnissen

Digitale Identifizierung & Fernidentifizierung nach GwG: So erfüllen Sie die Pflicht effizient

Die Einhaltung der GwG-Vorgaben lässt sich durch den Einsatz von digitalen Lösungen erheblich erleichtern. Moderne Kanzleisoftware bietet:

- Automatische Ausweisprüfung via Schnittstelle zu VideoIdent

- Dokumentenmanagement mit revisionssicherer Ablage

- PEP- und Sanktionslisten-Screening in Echtzeit

- Erinnerungsfunktionen zur Aktualisierungspflicht

- Transparenzregister-Abfragen und Protokollierung

Besonders effizient sind Lösungen, die den gesamten Identifizierungsprozess in ein zentrales Mandatsmanagement integrieren. Unsere eigene Software-Lösung DS|GwG bietet Ihnen genau diese Funktionen – DSGVO-konform, intuitiv und speziell für die Bedürfnisse von Steuerkanzleien entwickelt. Unsere Tools unterstützen Sie dabei, Identifikationsprozesse zu standardisieren, Prüfberichte automatisiert zu erzeugen und Compliance-Anforderungen lückenlos zu erfüllen.

Ein weiterer Vorteil liegt in der Nachvollziehbarkeit: Im Falle einer behördlichen Prüfung können alle Schritte, Dokumente und Entscheidungen strukturiert und zeitnah vorgelegt werden.

Identifizierung als Pflicht, aber auch als Schutz

Die Identifizierungspflichten nach dem Geldwäschegesetz sind fester Bestandteil des Kanzleialltags geworden. Doch mit dem richtigen Verständnis, klaren Prozessen und digitalen Hilfsmitteln lassen sie sich nicht nur effizient erfüllen, sondern auch als Schutz für Ihre Kanzlei nutzen. Denn wer korrekt identifiziert, vermeidet Bußgelder, schützt sich vor Reputationsverlust und schafft Vertrauen gegenüber Mandanten und Behörden.

Jetzt kostenfrei beraten lassen: Unsere Experten zeigen Ihnen in einem unverbindlichen Gespräch, wie Sie die Identifizierungspflicht mit digitalen Tools schnell, sicher und gesetzeskonform umsetzen.

Jetzt Beratungstermin vereinbaren